【摘要】在全球流动性宽松、经济刺激政策加码、国内疫情控制较好、A股自身估值具有吸引力的背景下,当前A股具有较强的中长期投资价值。

一、海外经济

1

海外疫情大幅扩散

截止3月26日,新冠肺炎已席卷全球171个国家和地区,海外累计确诊人数449,692例,累计死亡人数20,783人。近期疫情的震中已逐步由欧洲向美国转移,新增确诊人数的一阶拐点可能在未来2周内出现。

2

美国失业人数飙涨

美国3月21日当周初次申请失业金人数为328.3万人,远超市场预期的170万,创1967年有数据以来的新高。由于美国的疫情尚未到达峰值,后续该指标可能进一步攀升。根据该数据测算,疫情对美国二季度GDP同比增速的拖累将超过-20%。

3

美欧服务业PMI跳水

3月美国与欧洲Markit服务业PMI分别录得39.1与28.4,下行幅度显著高于制造业。新冠疫情对于美欧经济的负面影响开始逐步在数据上体现出来,但考虑到两地的疫情仍在持续发酵,经济数据二季度仍会出现进一步的下行。

4

美联储推出无限量QE

3月23日美联储宣布广泛的货币政策新措施,包括无限量QE及新设的一级市场信贷融资(PMCCF)与二级市场公司信贷融资(SMCCF)等。美联储的政策对解决短期的流动性问题起到了一定的积极作用,但流动性相关指标完全修复尚待时日。

二、国内经济

1

政治局会议定调财政加码

3月27日中央政治局会议敲定将增加赤字规模、地方政府专项债并将发行特别国债。特别国债的发行将加大中国2020年财政刺激的力度,基建投资加码的确定性进一步增强。

2

工业企业利润降幅接近40%

1-2月中国工业企业利润增速大幅走低至-38.3%。量价齐降、库存积累导致利润增速大幅下降。3月随着复工进度的逐步修复,企业利润可能小幅修复。但考虑到工业品价格的下行压力与出口压力的逐步体现,修复幅度很可能有限。

三、债券市场

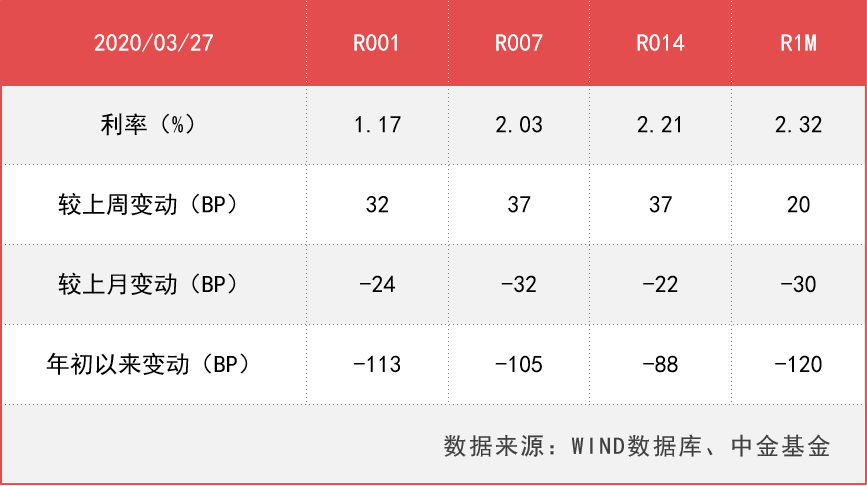

1

资金面

3月21日-3月27日期间央行无公开市场操作,实现资金的零投放零回笼。上周由于税期叠加季末因素,资金利率有所上行,隔夜利率上行32BP至1.17%,7天与14天回购利率均上行37BP至2.03%与2.21%的位置。但资金价格水平仍然不高。下周进入月初,资金利率将较本周有所回落。

表1:资金变动情况

2

市场

上周受美联储无限QE政策的影响,海外流动性危机有所缓释,美债收益率震荡下行20BP。在海外市场的带动与存款基准利率调降的传言下,市场对于后续降息的预期明显增强,各期限收益率全线下行。其中短端受降息预期的影响下行幅度明显大于长端,1Y期国债和国开债分别下行13BP和14BP,10年期国债和国开债分别下行7BP和6BP。

流动性宽松预期下,中高等级信用债亦大幅下行,AAA级各期限信用债下行9-15BP,AA+各期限信用债下行5-11BP。

展望后市,在海外新增确诊人数难见拐点、基本面恶化压力加剧的情况下,国内债券仍有保护。但全球财政对冲的加码无疑加剧了短期债券市场的调整风险。

表2:利率债估值变动情况

表3:信用债估值变动情况

免责声明

本材料由中金基金管理有限公司提供。本材料不作为法律文件或宣传推介文件,其内容仅供参考,不构成投资操作建议、任何邀约或承诺。阅读者应依其独立判断做出决策,对依据或者使用本材料所造成的一切后果,中金基金及/或其关联人员均不承担任何法律责任。市场有风险,投资需谨慎。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。