来源: 二鸟说

原标题:七九河开,八九燕来:公募权益产品春已至

8年公募基金行业整体规模有了较大的发展,但权益类产品几乎原地踏步,几乎陷入“赎旧买新”的循环。对权益类产品来说,这是失落的十年。

自2019年以来,这种情况正在改变,行业已发生深刻变化。回望2019年,公募基金在政策引导、赚钱效应等因素的共振下,实现了规模、业绩的双丰收。同时全行业围绕提高持有人投资体验,解决“基金赚钱基民不赚钱”的问题,从产品创新、发行、管理、销售等环节都产生了深刻的变革。

进入2020年,这种变革仍在延续,并且向纵深方向发展。我们觉得有必要回顾、总结一下2019年以来的这些变化,看清大势,顺势而为,以谋求更好的收益。本文研究重点是主动权益类基金,指数基金、固收产品等不在本文研究范围之列。如无特别标注,各类数据都是截至2019年底。

一、归本固源:权益类产品受到空前重视,发展迅猛

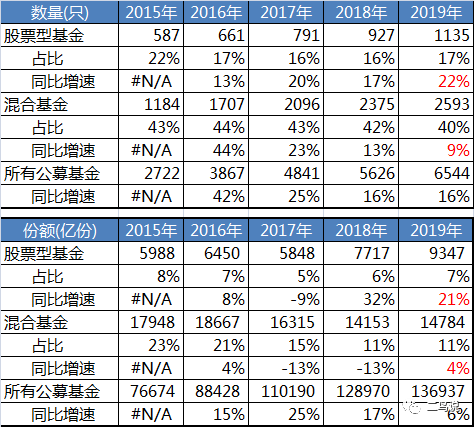

2019年底,公募基金数量达6544只,同比增长16%,增速和2018年持平。总份额达到13.7亿份,同比增长6%,不及2018年(17%)。但如果剔除2018年货币基金大量发行的因素,单纯看权益类基金,增长明显提速。

权益类基金中,股票型基金总数量达到1135只,同比增长22%,高于2018年的17%;总份额达到9347亿份,同比增长21%,继续保持高增长。混合型基金总数量达到2593只,同比增9%,总份额达到14784亿份,同比增长4%,远高于2018年(-13%)。

来源:中国证券投资基金业协会

2019年权益类基金规模快速增长,一方面是因为A股结构性行情火热,全年有五只收益翻倍的基金(广发双擎升级、广发创新升级、广发多元新兴、华安媒体互联网、银华内需精选),赚钱效应显著,老基金规模增长、新基金爆款频出。另一方面,政策支持态度明确,收紧固收类基金发行,并实行新的基金发行注册审批规定,缩短审批时间,特别是将权益类新基金的发行审批时间缩短到不超过20天。

2019年新成立基金1077只,发行总份额14358亿份,较2018年增长了58.71%。其中股票型基金和混合型基金,合计发行数量占据了半壁江山,分别为219只、308只,占比为21%、29%,;发行份额分别为2405亿份、2680亿份,占比分别为17%、19%。

来源:Wind,开源证券

被动指数型基金也呈爆发式增长。根据中银国际数据,2019年指数型基金共发行214只,规模超过4327亿元。其中指数型权益类基金发行143只,规模超过1762亿元。

权益类基金快速发展,组织社会闲散资金有序进入证券市场,这对于发挥公募基金市场压舱石和稳定器的作用、提高直接融资的比重、支持实体经济发展具有重要意义,对全行业有归本固源的作用。

二、百花齐放:公募投资回归选股能力,各种风格兼容并包

目前基金公司的发展战略主要是两个方向,一是以指数基金为主要方向的“被动投资派”,如华夏基金、天弘基金等,强调产品线齐全、低费率、低跟踪误差等要素;另一个是以主动管理型基金为主要方向的“主动管理派”,如东方红、兴全基金、睿远基金等,比较重视主动管理能力。

被动投资主要是为投资者提供低费率的工具,将资产配置和择时的自主权交给了投资者。对指数基金而言,基金规模和流动性是投资者择基时要考虑的重要因素,拥有先发优势的基金公司强者恒强。

两者的投资逻辑和投资方法有较大的不同,没有优劣之分。我们认为,在A股当前环境下,主动管理能力依然是获取超额收益的主要来源,是基金公司最核心的竞争力。

A股仍是一个新兴加转轨的市场,市场的成熟度、有效性等远不及美股,仍存在不少获得超额收益的机会。很直接的例子就是上证指数十年(2009-2019)还在3000点附近,但是很多主动管理能力强的权益类基金迭创新高,获取了年化15%以上的收益。这样的环境给很多主动管理策略提供了发展的土壤,各种风格的基金经理都能发挥其管理能力,拥有一席之地,为投资者组合配置提供了更大的选择空间。

一些基金公司已开始对权益投资部门架构进行改革,包容各种投资风格。比如广发基金将权益投资部门分为价值投资部、策略投资部和成长投资部,明确划分了研究边界,让基金经理聚焦自己最核心的能力圈。

目前市场上基金经理的风格逐渐多样化,价值、成长、均衡、行业主题、绝对收益、量化对冲、PB-ROE等策略等各放异彩,能够在不同的市场环境中体现出自身的风险收益特征,为投资者进行基金组合构建提供了较大的选择空间。

三、价值归来:价值投资深入人心,换手率逐渐下行

价值投资一直都是投资界推崇的理念,不过2016年以前,A股投机炒作之风还是比较盛行,也存在很多伪价值投资。随着市场逐渐成熟,投资理念逐渐与国际接轨。2016年开始的蓝筹白马行情,“买入并持有优质股的策略”带来了累累硕果。坚持价值投资、追求中长期稳定业绩,成为基金公司、基金经理们追求的目标,也成为投资者的诉求。

比如东方红、兴全基金等公司,在坚持了多年的价值投资、长期投资之后,逐渐脱颖而出,备受投资者信赖。

一些原先靠激进风格博取短期业绩、追求快速发展的基金公司,也逐渐转向注重中长期稳定业绩,谋求长远发展。越来越多的基金公司开始将考核拉长至两到三年,将考核截止期提前至11月末,避免年底集中冲排名而做短线。很多成长型基金经理在选股的时候也会考虑护城河、业绩稳定性、估值等价值投资因子。

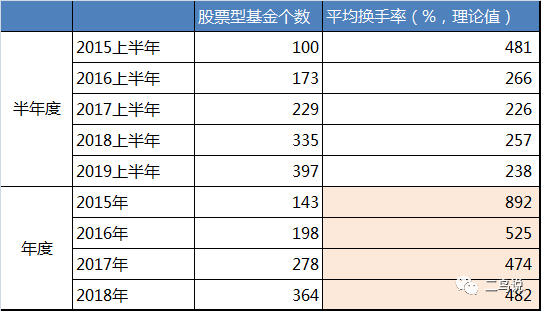

这种趋势的外在反映就是,公募基金整体的换手率逐渐下降。比如,股票型基金年度平均换手率已经由2015年的892%逐渐下降至目前的482%。虽然从一些研究结果来看,基金换手率和基金业绩并没有明显的相关关系,但较低的换手率配合较高的业绩水平,则说明基金经理对投资标的认知程度变深,敢于直面波动,中长期持股去做时间的朋友。

表:股票型基金平均换手率水平

来源:Wind

四、风月同天:重视持有人体验,定开、固定持有期、FOF等产品涌现

提升持有体验,可以帮助投资者坦然面对短期波动,避免频繁交易,促其长期持有。这是解决“基金赚钱、基民不赚钱”的方法之一。在此背景下,定期开放、滚动持有期、FOF等创新型产品在2019年大量发行。

权益类定期开放和滚动持有基金在东方红较早开展投资实践。这类基金强制约束投资者在一定时期内不交易,有利于基金经理贯彻中长期投资策略,提高投资组合的稳定性,助力投资者享受资本市场长期潜在回报。此外,通过3个月、6个月、1年、3年等不同封闭期限的设定,也能匹配不同投资者的流动性需求。

投资者也逐渐意识到自身情绪控制能力的弱点,开始接受这种产品,2019年以来“定期开放+绩优基金经理”成为很多“爆款”基金的标配。根据统计,2019年新成立的权益类基金中含有“定开”、“持有”的基金为48只,明显多于2018年。

来源:Wind

此外,FOF基金也是提高持有体验的一种产品形式,底层资产是基金,相当于在基金分散投资的基础上又叠加了一层分散,进行二次风险防范,风险收益比较高。2019年成立的48只定开类基金中,就有34只是FOF型基金,这些基金自成立日至2019年底收益全部为正。

五、守信不渝:风格漂移受到重视,基金经理主动贴标签

权益类基金投资难度大,其中一个很重要的原因就是基金风格漂移的问题。我曾多次讲过,对于投资者来说,基金风格稳定且能够标签化,才有利于投资者做出选择,不然就会完全背离投资者的配置意图。

风格漂移的原因,有些原因可以理解,比如基金经理变更、基金经官方公告后进行转型等。但是有些原因是需要避免的,比如为了短期业绩排名、迎合公司考核制度等。

正如上面介绍,A股市场容纳了价值、成长、均衡等众多的投资风格,但是每种投资风格想要做好,产生实实在在的收益,还需要基金经理在长期的实践中探索和完善,才能穿越牛熊的境界。

我们始终认为风格漂移的问题,其本质在于基金经理是否承认并恪守自己的能力圈。一个人的能力圈不可能无限扩大,只有承认自己的能力边界、专注于自己的能力圈,才有可能把事做好。比如成长股风格的基金经理可能会在2016年至2018年的价值市场风格中陷入困境,但坚守风格,终究会有像2019年这样春暖花开的时刻,如果成长风格基金经理在困境中淡然离场,转向另一侧,可能的结果是两边不讨好。

当前很多基金公司、基金经理都意识到了这一点,开始主动通过打标签的方式,来明确的刻画投资风格,提高辨识度,方便投资者匹配自己的配置需求。

六、爆款频出:头部公司强者恒强,得品牌者得天下

消费升级的原理同样适用于投资领域,居民财富积累到一定阶段,投资必然水涨船高。随着公募基金20多年的发展,投资者也在不断的成长,越来越关注品牌基金公司、明星基金经理的产品,体现出了对优秀管理能力的信任感。

2019年至今,爆款基金频出。这里面有市场赚钱效应、渠道助推的因素。但打铁仍需自身硬,爆款的基础是产品质量真的过硬,只有这样才能够持续。如果投资者发现抢购的基金业绩并不如意,就会对产品甚至公司失望,丧失信任感。

2019年嘉实基金新成立40只基金,是新成立基金数量最多的基金公司。汇添富基金是新发基金总份额最高的基金公司,为767.88亿份。前十大基金公司发行份额占比将近40%,前二十五大基金公司发行份额合计占比超过70%。在这场“盛宴”中,头部基金公司最为受益,呈现出强者恒强的特征。

同时,像兴全、东方红、睿远这样的基金公司,已经到了不需宣传就能“爆款”的程度。这都是得益于过去十多年积累的口碑。公募基金对内经营的是人才,对外经营的是信任。得品牌者得天下,这是公募基金行业永恒不变的真理。

七、与子同袍:基金投顾破冰,“二八现象”必会出现

2019年10月,国内基金投顾制度正式落地,这代表着基金销售端也在逐渐确立以投资者为中心的理念,即以客户盈利而非产品销售为导向。目前,共有5家基金公司、3家第三方基金销售公司已申请试点并完成备案。

美国基金渠道方经过转型之后,已经从收取销售佣金转向收取投资顾问费。站在目前时点,国内公募基金行业正处于转变的前夜,买方投顾转型成功的标志在于较大部分实现投顾费替代渠道佣金。

很多投资者向我们表示,如果投顾服务能帮我赚钱,收点费用没什么。只有业绩优秀的投顾才能有收费的底气,而优秀的业绩必然要依托于优秀的产品。未来基金产品的分化将越来越明显,一只好基金未来更好的概率,要远大于期待一只基金成为黑马。

目前优秀的基金、基金经理依然比较稀缺。投顾机构的研究方法虽然各有不同,但研究结果会高度一致。少部分业绩优秀的基金、基金经理会受到热捧,其他更多的产品可能会被边缘化。随着投顾制度的不断推进,必然会导致公募基金的“二八现象”,即20%的基金经理管理80%的基金份额。作为投资者,也需要逐渐放弃短线捕捉黑马基金的想法,更多向长期绩优基金经理靠拢。

八、结束语:万紫千红总是春

从目前的理财市场看,网贷行业萎缩,在“房住不炒”的政策下很多资金从炒房领域撤出,理财产品正在进行净值化改造,因此大量资金需要寻找替代性理财产品。由于本身高度规范、透明,再加上2019年的赚钱效应,公募基金成为了理财资金一个比较好的去向。

等闲识得东风面,万紫千红总是春。公募权益类产品目前正面临着二十年一遇的发展机遇。为人民理财,这是公募基金行业的初心。“到中流击水,浪遏飞舟”,公募基金行业要有所作为,才能担当起历史的重任。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。