嘉实财富高级研究员 谭华清博士

3月9日以来,原油价格暴跌叠加新冠疫情在海外快速蔓延,全球金融市场出现了罕见奇景:避险资产和风险资产同时暴跌。美股、原油暴跌,避险的黄金、美债也跌。与此同时新兴市场货币也出现大幅贬值,只有美元指数在快速跳升,很快就突破了100这一重要心理关口。“卖掉一切,只要美元”似乎成为投资者第一诉求。这也是流动性危机的典型特征。

很明显,资本市场的暴跌引发了全球金融市场美元流动性美元近期暴涨的主要因素。

图1 美元指数在3月9号开始急涨

数据来源:Wind.

一、为什么会出现全球美元流动性紧缺

美元紧缺是美股急速暴跌后的连锁反应。美股急速暴跌在历史上无出其右(图2)。只有1929和1987年股灾可以与其媲美。

图2 美股此次股灾跌幅跌速无出其右

对很多投资组合而言,来不及反应就要承受20%的回撤。对很多投资者而言,这是极其痛苦的,不得不做出赎回的决定。在股票快跌,新冠疫情的担忧,原油暴跌的冲击下,企业债违约的风险也在快速上升,投资高收益企业债的组合也要面临客户的赎回。除了客户赎回,还有很多看多股指期货或期权的组合还需要补充保证金甚至不得不平仓。随着全球股市波动加大,重新评估投资组合调整风险敞口也是应有之义。

根据Refinitiv Lipper统计,截止3月18日这一周(美东时间),美国股票基金净流出167亿美元,应税债券基金净流出559亿美元,投资级企业债券基金净流出356亿美元,从市政债券基金净流出115亿美元,杠杆贷款净赎回35亿美元,而从垃圾债券基金净流出29亿美元。

与此同时,发达国家也升级了防疫措施。美国在3月13日宣布进入紧急状态。经济运行的摩擦会逐渐增加,后续还会加重。经济的降温是可以预期的。企业的现金流,家庭的现金流都面临威胁。经济衰退的预期会促使企业和家庭提前做好流动性安排。

二、如何观察美元的流动性紧缺

其实要完全梳理各类导致美元紧缺的机制并不容易。我们不妨换个方式,通过一些指标和重要玩家行为的变化来观察流动性短缺。事实上,一些高频指标的确能帮助到我们。

市场上通常用Libor-OIS利差来观察海外银行间的流动性状况。Libor/OIS息差主要反映的是全球货币市场的信贷压力,息差扩大被视为银行间拆借的意愿下滑。

图3 LIBOR-OIS利差在近期有一个大幅回升

数据来源:Bloomberg.

图3可以看出,3月以来LIBOR-OIS利差有一个快速攀升。这说明全球货币市场隔夜成本在快速上升,流动性明显收紧。但还没有到达2008年金融危机那么严重(图4)。

图4 LIBOR-OIS利差虽有攀升但仍不及2008年金融危机

数据来源:Bloomberg.

除了观测高频指标,我们还可以从市场重要玩家的行为来推测流动性问题。表1梳理了流动性最后的提供者美联储近期的救市政策。

短短两周左右的时间,美联储采取了堪比2008年金融危机时期的政策。不得不佩服其行动之迅速,措施之果决。

表1 美联储近期救市政策

在3月3日紧急降息之后,美股的跌势并没有止住。3月12日之后,美联储开始重点关注流动性问题。3月15日之后,重点救助流动性的迹象越来越明显,因为美联储的政策组合拳拳打到流动性风险身上。建立商业票据机制既有缓解企业短期流动性冲击,还能够支持货币基金市场的流动性。因为货币基金的重要投资标的是无担保的商业票据。美联储可以直接购买商业票据,货币基金投资的商业票据不会因为流动性问题而大幅折价。3月19日还成立了专门支持货币市场共同基金的流动性工具。货币基金通常被认为是最安全的资产,很多人把货币基金当做现金。但是流动性危机一旦到来,货币基金并非是诺亚方舟。巴菲特在最近接受雅虎财经采访的时候就提到,2008年金融危机爆发后,美国就出现了货币基金违约的问题。货币基金出风险对金融市场的打击会非常大。这意味着金融产品最后的港湾也不安全了。必然会有大量的资金从金融市场撤出。所以未雨绸缪支持商业票据和货币市场共同基金是很有必要的。

与此同时,美元荒不仅仅发生在美国境内,已经成为了全球问题。3月9日以来,北上资金持续流出就是例证。为了应对全球美元荒的问题,美联储在3月19日还扩大了和全球主要央行的货币互换规模。货币互换的机制大概是这样的。假设美国和新加坡央行建立货币互换。美联储拿出50亿美元给新加坡央行,作为交换,新加坡央行给与等值的新加坡币给美联储。在新加坡央行监管下的金融机构出现美元流动性问题,新加坡央行可以直接通过发放美元施加救助。从而实现缓解美国境外金融机构的美元荒问题。

三、美元后期怎么走

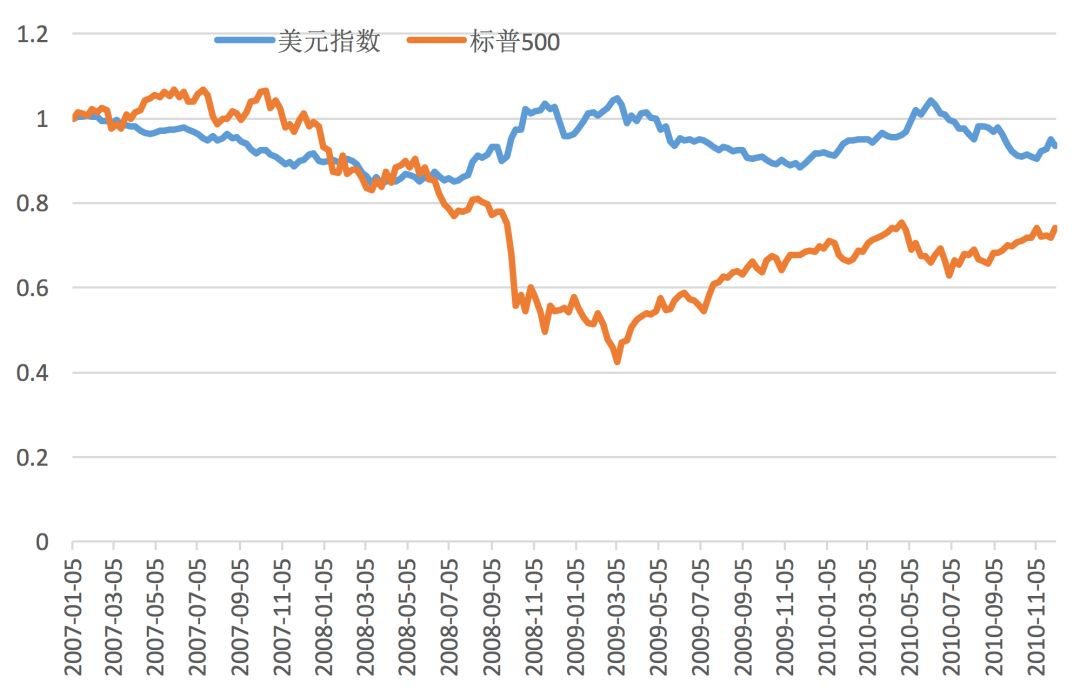

目前一整套成体系的流动性救助框架已经完成。流动性紧缺的问题大概率会得到缓解。因为流动性导致的美元荒也将随之结束。流动性缓解之后,美元应该也会有所回落。这一点在2008年金融危机期间也出现过类似的情景。不同点在于,海外疫情还在蔓延,多个国家呈现失控状态,全球经济面临衰退威胁。短期风险偏好会保持低位。海外资产的流入步伐会放缓。持币观望的情绪会上升。流动性危机缓解后,美元会有回落但回落幅度有限。美元的趋势性回归有两个时间点可以观察。一个是中国大规模的刺激计划的出台,重振全球经济的信心。这个时间点大概率会是4月中下旬。另一个时间点是海外疫情明显控制。这个时间点还需要继续观察。

图5 2008年金融危机期间的美元和标普500指数

数据来源:Wind.

欲知嘉实财富产品详情请致电您的理财顾问,或致电400-021-8850

免责声明

本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。无论何种情形,本公司不对任何人因使用本文内容所引致的任何损失承担责任。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。