如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

来源:资事堂 作者 | 张雨娜

编辑 | 廖莎

在海外股市一筹莫展之际,刚刚,万亿美元资管机构盯紧中国资产!

掌管着2.5万亿美元资产规模的摩根大通,与成立在大萧条时期的美国资本集团,用实际行动指出了两个方向:卖出石油,买入医药、地产。

这,能否给我们操作A股带来一丝灵感?外资入手这些板块具体又有哪些标的?

我们赶紧来看看。

外资频繁在港“抄底”中国资产

美国资本大鳄们,盯紧了目前估值颇低的港股,肆机抄底中国资产!

首当其冲的就是:大名鼎鼎的美国资本集团!

这家顶尖机构是1931年大萧条时期在美国加州成立的,现在是世界上历史最悠久、规模最大的投资管理组织之一,管理高达1.7万亿美元资产。

值得注意的是,美国资本集团甚少接触媒体,可谓资管圈最为低调的机构。

3月9日,The Capital Group Companies, Inc.(以下称“美国资本集团”)以场内平均价格35.46港元,增持龙湖集团350万股股份,耗资约1.24亿美元。该次增持后,美国资本集团对龙湖集团持股比例首次达到5%,已经达到“举牌”状态。

资料显示,龙湖集团主要从事物业业务,该公司通过三大分部运营:物业发展分部、物业投资分部、物业管理及相关服务分部。其业务覆盖北京、成都、重庆、大连、杭州及上海等城市。

3月11日,康希诺生物获美国资本集团在场内以每股均价81.7773港元增持26万股H股,涉资约2126.21万港元。增持后,美国资本集团最新H股持股数目为1597.34万股,持H股比例由11.84%升至12.04%。

比美国资本集团前一天对康希诺生物“动手”的,是摩根大通。

3月10日,摩根大通以平均78.75港元买入该股76.38万股,涉资6015万港元。

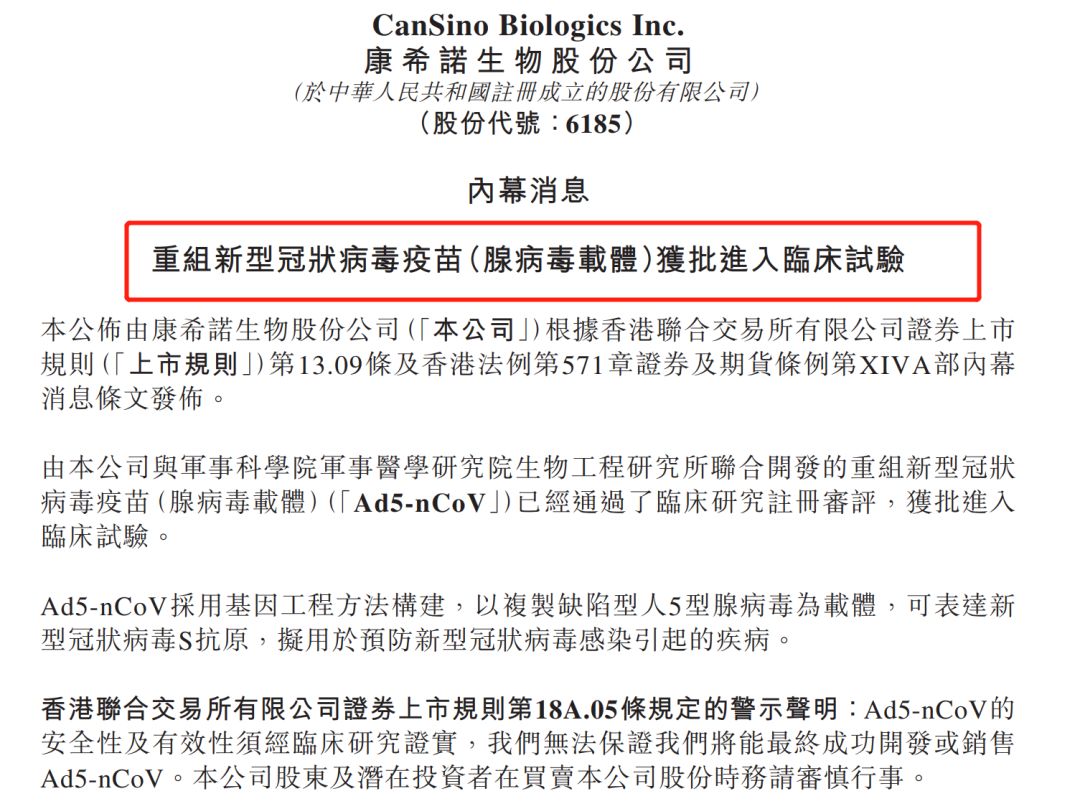

今天早间,外资眼里的“香悖悖”康希诺生物发布公告称,由公司与军事科学院军事医学研究院生物工程研究所联合开发的重组新型冠状病毒疫苗(腺病毒载体)(Ad5-nCoV)已经通过了临床研究注册审评,获批进入临床试验。

南向资金连续15个交易日净流入

Choice数据显示,从2月末至今,南向资金一直持续净流入,至今已经有15个交易日是净流入状态。北向资金则出现了持续净流出的状态,且最近净流出的金额并不小。

这在一定程度上显示了机构资金正在往“港股”投资。

事实上,在近期市场的大幅波动下,头部外资在港股的“动作”也在增加。

比如,今年以来,博彩股银河娱乐的权益披露中多见摩根大通、美国资本集团的身影。

我们来感受下:

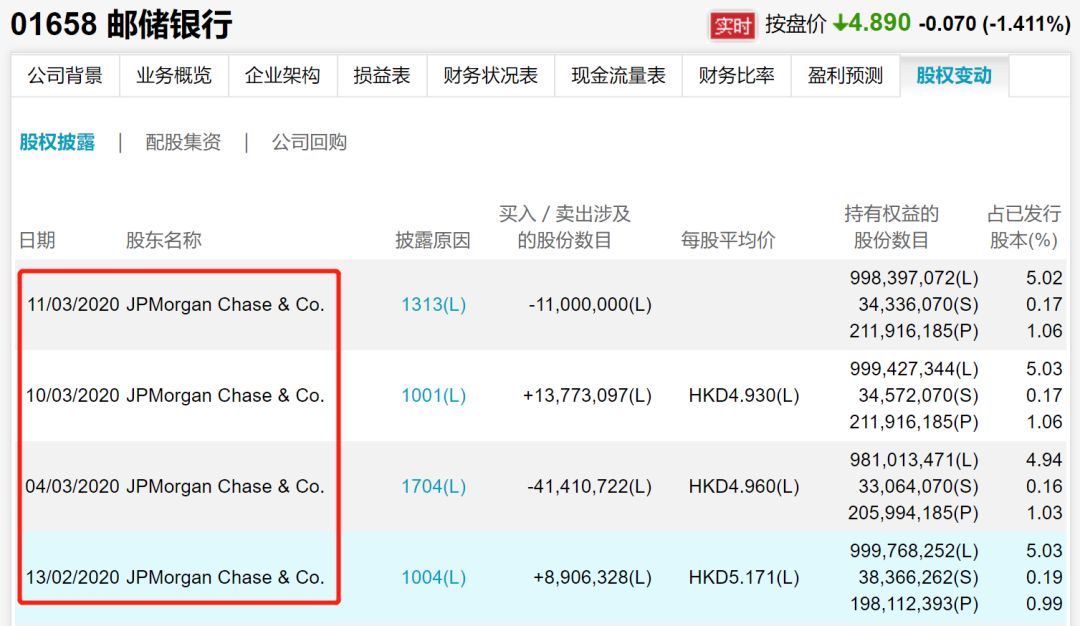

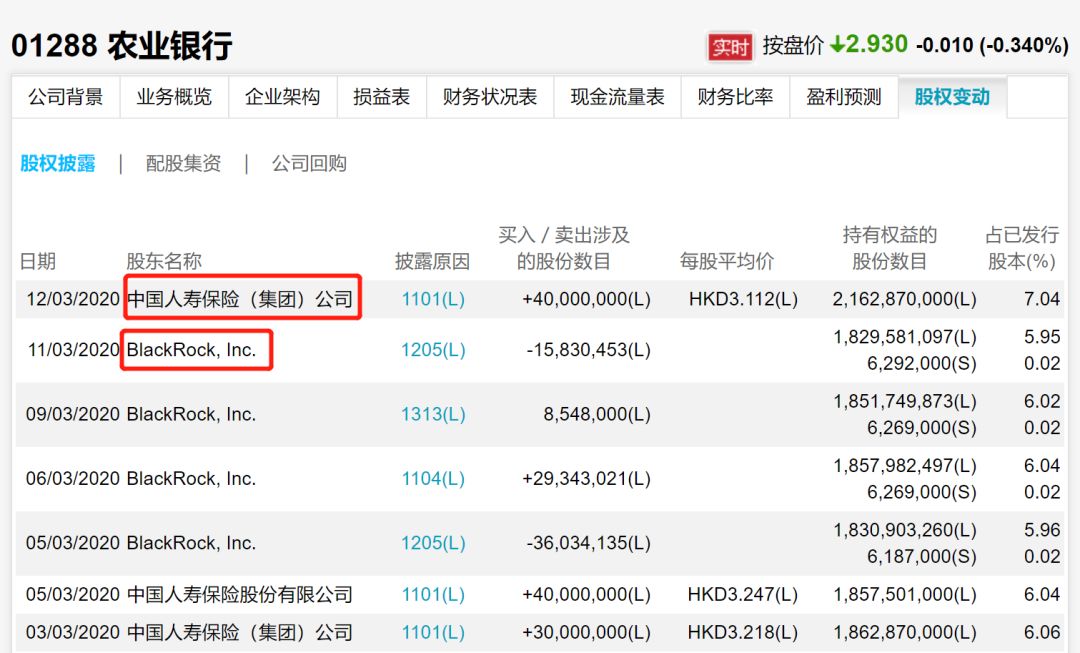

邮储银行、农业银行和中国平安等金融股也是这种情况。

摩根大通减持中海油服1369.99万股

截至3月18日收盘,中海油田服务(简称“中海油服”)股价大跌10.24%至5.7港元,总市值271.98亿港元,创逾3年低位。

究其大跌的原因,与其遭到摩根大通的减持不无关系。

港交所最新资料显示,中海油服在3月11日遭JPMorgan Chase & Co.在场内以每股均价8.3092港元减持1369.99万股,涉资约1.14亿港元。

完成后,其持股数由之前的2.1858亿股降至2.0488亿股,持股比例由原来的12.06%降至11.31%。

资料显示,中海油服隶属于中国海洋石油总公司(简称“中海油”),是中国近海最具规模的油田服务供应商,拥有亚太地区强大的海上石油服务装备群,2002年在香港交易所上市。

有意思的是,与上述减持形成鲜明对比的,是摩根大通在同日“心口不一”的做法。

3月11日,摩根大通发布报告称,对中海油服目标价由12.9港元上调至14.7港元,维持“增持”评级。

掰掰手指头,摩根大通对中海油服的目标价,将近是该股今日收盘价的三倍。

摩根大通在该份研报中称,重申对中资石油服务行业前景正面看法,因估计内地主要石油生产商明年上游资本开支维持双位数字增长(2016年至2020年年增17%),对比全球石油同业仅单位数字的资本开支增长率,随着更佳营运杠杆及更高使用率,预计油服企业盈利能力可持续改善。

但无论如何,预计今年油服行业上调价格能力有限,因三大内地油企定价能力仍强、在岸油服设备仍未完全应用、且离岸钻井市场仍供过于求。

不过,事实上,近期石油的价格已经经历了较大的回落:

值得注意的是,在减持的同时,近期摩根大通已经开启了对中国资产“买买买”模式。

比如,3月9日,太古A获摩根大通以每股平均价66.0261港元增持约293.76万股,涉资约1.94亿港元。增持后,摩根大通持股比例由4.91%升至5.24%。

3月10日,摩根大通更是一天内大幅增持15家中国公司,包括邮储银行、中海油田、中石化炼化工程等,对中国平安的加仓幅度更是高达21亿港元。

同日,摩根大通还买入了博彩股。

它以每股平均价50.3606港元增持约374.66万股,涉资约1.89亿港元。增持后,摩根大通的持股比例由7.96%升至8.05%。

3月12日,摩根大通以每股均价14.7159港元增持中国民航信息网络48.36万股,涉资约711.66万港元。增持后,持股比例由12.97%升至13.02%。

机构:预计港股在二季度迎来反弹

值得关注的是,在资金持续流入港股之际,相关机构人士发出了“二季度港股反弹”的声音。

日前,广发证券海外策略首席分析师廖凌在日前的路演中表示,随着市场的暴跌,未来港股市场应该面临更多的机会,我们预计在二季度可能会迎来反弹。原因在于:

第一、基本面的负面因素开始消化完毕,短期EPS下修会集中在一季度末、二季度初,未来基本面的负面拖累会不断好转。

第二、经历估值回调之后,港股现在股息率比较高,这个优势相比A股更加明显一些。

第三、二季度我们认为海外波动逐渐收敛,疫情影响未来两周应该是高峰,后续外资的配置更多会考虑离岸市场的港股,尤其在人民币汇率比较稳定的时候,这时候可能比较有利外资流入。

“所以我们在这个点越来越对港股的观点要积极一些,对跨市场配置的资金而言,市场的配置除了A股,也可以开始逐渐考虑增加港股的配置。”廖凌表示。

本期责任编辑 倪静

资事堂保留本文的所有权利,未经书面授权,任何人不得转载、编辑、重新发布,否则将被依法追究法律责任。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。