昨日,资本市场遭遇了“史诗级”暴跌。但海外疫情蔓延、原油暴跌,是不是已经成为了推倒全球资本市场的第一张“多诺米骨牌”,目前还尚未可知。毕竟,今日A股并没有被推倒:上证指数收涨1.82%,创业板指涨2.66%,两市成交额再破万亿。

这两日资本市场的一泄一止,各种论调频出,有观点认为“A股将成为全球股市的避风港”,也有观点认为“每一次暴跌,都意味着抄底机会”,关于未来市场走势可谓是众说纷纭,让我们一时不知所措。

正所谓“多闻数穷,不如守中”,我们获得信息的渠道越多,发表意见的声音越多,提取准确信息的难度就越大,倒不如在这特殊时期,放弃博弈,安分“守中”。

“A股有望成为全球股市的避风港”,只能说是一个期望,而非事实。什么是避风港,“供船只躲避大风浪的港湾,比喻供躲避激烈斗争的地方。”身在A股的客官们,是不是就已经找到了安全的避风港呢?当然不是,因为这个避风港相对应的是海外市场,我们仍是港湾中的一叶小舟,风起时,随风颠簸是难免的。

或许有些客官会想,“我为何要经受市场的起起伏伏的风险,一定要对资产进行投资呢?”首先,客官请瞅瞅2月份CPI(全国居民消费价格)数据,同比上涨5.2%;不做投资,那就是主动放弃了财富的二次分配机会,资产无法增值,但物价却在上涨,相对而言,就是资产贬值。但追涨杀跌,胡乱操作,更不可取。在当前市场震荡的情况下,稍作不慎,同样可能面临资产缩水。

“守中”或是解决当下问题的密钥。

昨日富二再度重申的“小额分批逐笔建仓”,逐批小额买入,分摊成本,守出均值甚至是均值之下的交易价格,也算是对应市场波动的方法之一。

此外,客官们也可以跟随大流,将投资的“弹药”匀出一部分给低风险资产,做一个不激进不消极的中庸型投资者,积极布局低风险资产,实现避险,这也是“守中”方法之二。

低风险资产哪里寻?配置固定收益类资产是首选。固定收益类产品,或能让我们在这轮正历经双重暴击的市场中,更好地抵御风险;在中长期必定“复苏”的行情来临前,守住足够的“子弹”,力争实现资产的保值增值。

今年以来,受益于资金面流动性宽松,债券市场整体上行。wind数据显示,今年以来截至到3月9日,中证国债收益率达3.63%,中证全债收益率为2.73%,中证企业债表现略微逊色收益率为2.23%。

也许客官们会认为,美联储的“非常规”降息操作,油价暴跌不少国家PPI数据承压,放水预期进一步提升,海外利率市场眼看着就要往下走了,我国债券市场有何不一样?

富二家专业的固收团队表示:

金融危机以后,全球主要央行均采取了超宽松货币政策,这种超宽松货币政策注入的流动性更多流入金融市场,包括权益和债券在内的资产价格更易膨胀,债券资产配置需求持续旺盛。此外,中国债券市场开放步伐加快,中国国债和政策性金融债已经纳入国际主要债券指数。

此外,与发达国家以及其他新兴市场国家债券市场相比,中国债券市场收益率水平显著高于发达国家,而波动率则低于大多数新兴市场国家,更加接近发达国家,具备较好的风险收益比。因此,与海外债券资产相比,中国债券资产具备突出的相对价值。

对于长期资产配置而言,投资债券市场更应该看重债券资产在抵御经济通缩风险、规避意外事件冲击、保障流动性需求方面的价值。对于普通投资者而言,债券市场复杂、庞大,通过持有债券基金配置债券资产是非常简单、有效的方式。市场上债券型基金,少说也有成百上千只,如何解决选基难题?客官们不妨看看富二家这些“增收避险两不误”的固收产品呀,比如富国天利(100018),就很有看头。

无——需承受股市波动

富国天利,主要投资高信用等级的债券(包括国债、金融债、企业债等),投资目标是在充分重视本金长期安全的前提下,力争较高收益。它不投资股票,那么海外股市也好,A股的起起伏伏,免受波及。

上证综指与富国天利业绩基准走势:

数据来源:Wind,2019/3/10-2020/3/10

通过富国天利业绩比较基准与上证综指近一年的走势可以发现,相较于上证综指过山车式的走势,富国天利的业绩比较基准可是朝着东北方向轻轻上扬着飘去。

有——力实现超额收益

富国天利与业绩比较基准收益率:

数据来源:基金2019年四季报 截止日期为2019年12月31日

数据来源:基金2004-2018年报及2019年半报 截至2019年6月30日

相较于其业绩比较基准,富国天利自2003年12月成立以来,截至到2019年上半年度,在过去的15个完整年度中,有11个年度是超越业绩比较基准的,确实如它的投资目标所述,力争实现了超越业绩比较基准的较高收益。

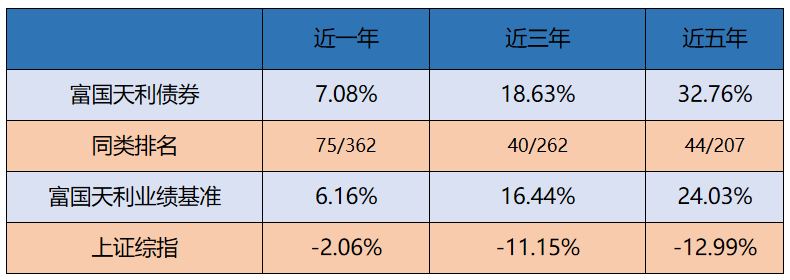

相比10年前的债市,市场发生了翻天覆地的变化,那么近几年富国天利相比大盘,又有怎么样的表现呢?海通证券数据显示,富国天利在近1年、近3年、近5年,表现不俗。

基金净值增长率vs上证综指

注:基金业绩来自海通证券,同类排名指主动债券开放型——准债债券型;业绩基准、上证综指数据来自Wind;截至2020/2/28.

自2014年3月26日起,富国天利由黄纪亮管理,他2013年2月起担任基金经理,投资经理年限达7年,“稳健收益,长期回报”,追求绝对回报及风险调整后的收益最大化,是一位绝对收益理念的践行者。

通过富国天利长期以来的表现,我们也能发现,稳健型的债券基金,收益率也并非像尘埃似的微不可见,反而如漂浮在水面之上的浮标,不论市场波动如何,它始终超越于水面之上。而优秀的固收产品,有如垒土,站在平稳的地平面之上,缓慢往上垒,长期下来自然也是越垒越高,成为抵御市场风险的一道墙,还是挺厚的那种。

注:基金历史业绩不预示未来业绩表现

富国天利增长债券成立于2003-12-02,业绩比较基准为中国债券总指数。成立以来所有完整年度(2004-2018)的收益率(及基准收益率)分别为-2.63%(-2.42%),11.57%(10.26%),27.56%(2.89%),38.70%(-1.80%),3.65%(14.89%),8.94%(-1.24%),7.99%(1.92%),-3.45%(5.72%),9.74%(2.51%),-1.54%(-2.10%),15.80%(11.23%),11.18%(8.03%),2.91%(1.30%),0.88%(-1.19%),7.45%(9.63%),2019年上半年为3.27%(1.49%)。数据源自定期报告。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。