来源:资本深潜号

原标题:定增基金轮回史:五年前暴利蹿红,随后净值“深蹲”,如今柳暗花明?

作者 | 刘华

编辑 | 廖莎

上周五,证监会发布再融资新规,“松绑”上市公司的定向增发。

要知道,定增基金曾火极一时,成为公募基金的“吸金石”。

时间拉回到“定增基金元年”——2015年,公募定增基金格外抢手,套利空间让其迅速成为“网红款”。

第二年,虽然公募基金收成惨淡,但定增基金依然抢手,更出现了提前结束募集的场景,与当下基金“一日售罄”和“比例配售”景象平分秋色。

到了2017年5月,定增基金市场迎来政策“惊雷”,证监会收紧再融资与减持新规。定增基金不仅屡遇发行失败,更接连上演“曲线去库存”······

近日,一只名为九泰锐益的定增基金,在受限开放日放开申赎时,更出现了1.7亿份基金想赎回,但只有17万份要申购的“尴尬一幕”,定增基金从“万人迷”变成了“万人离”……

五年匆匆而过,这类昔日“网红”基金,都经历了怎样的沉浮?

从“抢手”到“无人为津”

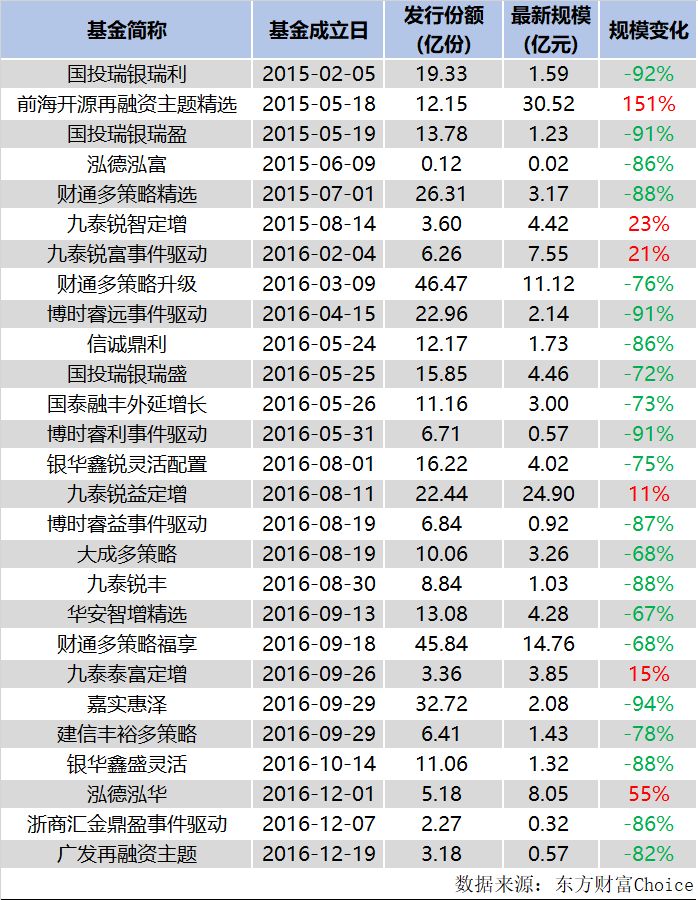

据东方财富Choice数据,目前还被划在“定增基金”概念里的基金,只剩下27只。

这27只基金,最新规模约142亿元;而2015~2016年发行时,它们曾“吸金”超384亿元。

具体看,有13只基金最新规模较当初发行时缩水逾80%;仅6只基金最新规模较当年发行时有所增加。

▼附图:存续定增基金规模变化

此外,从上表可以看到,27只基金中,有16只首募规模超过10亿份;“定增王”财通旗下有2只基金募集超过45亿份。

据统计,2016年公募市场有1151只新基金发行,总共募得1.08万亿份,平均每只基金募集9.41亿份(含债基),该数据一度创下历史新低。

由此可见,定增基金当年发行时有多“抢手”。

另外,从时间轴看,这27只定增基金,只有6只是2015年成立;事实上,定增基金规模大爆发,却是在2016年。

彼时研报数据显示,截至2016年底,定增基金合计资产规模为449.66亿元,较2015年底时的65.34亿元暴增了6.88倍。

然而,这个高光时刻像被瞬间冻住了一样,自2017年以后,定增基金突然“消失”了。

2017年发生了什么?

从2015年呱呱落地,到2016年风头无两,转眼间到了2017年却突然“销声匿迹”,定增基金此时遇到了什么?

据公开信息,2017年2月,监管层发布再融资新规。新规概括来说,就是大幅提升定增市场中标价折扣率。

随后5月份,监管层再发布减持新规,规定定增股东限售期解禁后集合竞价12个月内减持不得超过50%,对股东解禁后退出机制进行限制。

在定价压缩“利润安全垫”,退出又进一步受限的双重影响下,定增基金一时间陷入进退两难的窘迫境地。

与此同时,A股的赚钱逻辑也在悄然发生一些细微的变化。

外资流入改变市场风格,资金开始转向拥抱白马蓝筹为主的绩优股;中小创连续下跌,昔日定增项目频频“爆雷”,定增基金一下子跌入谷底,无人问津。

爆红后,经历“漫长”至暗时刻

从时间来算,2015-2016年成立的定增基金,在2017年再融资新规和减持新规出来前,已基本投资完毕。

接下来,原本应该是在充满希望与期待的氛围里,等待定增项目锁定期到期。

然而,一件“意料之外”的事情发生了……

2017年8月底,华宝证券发布了一份“财通升级事件点评”的研究报告。

具体来说,2017年8月25日(周五),A股市场大涨,沪深300上涨1.64%,财通升级场内价格涨0.73%;但晚间基金公布的场外净值却大跌0.91%,与大盘走势严重背离。

华宝证券分析认为,出现这种情况,或与财通升级通过大宗交易方式折价转让所持定增股有关。

这件事随后不但引发了市场对于定增项目退出流动性的进一步担忧,也导致定增基金的价格和净值进入到了负反馈循环。

待2017-2018年定增项目陆续退出后,定增基金的业绩,让不少当初疯抢的投资者“落泪”:

和当初预想的完全不一样!

还以上述27只定增基金为例,在它们第一次开放赎回时,只有12只基金实现了正收益;业绩录得亏损的14只基金里,有6只亏损超过两位数。

▼ 附图:定增基金首次开放赎回时业绩

转型求生!

2020年2月14日,新版“再融资新规”出台。

定增价折扣率提升、锁定期缩短、参与门槛降低、不再适用减持新规,这一系列措施,对于定增基金而言,简直就是量身定做。

以至于在新规发布后,包括买方和卖方在内的所有机构,都连胜高呼:好!好!好!

分析认为,在再融资新规刺激下,定增市场有望迎来翻倍增长,定增基金也有望重现辉煌。

但对于2017-2018年正处于至暗时刻的定增基金而言,他们应该预料不到三年后要发布的政策。站在当时时点,它们似乎并没有太多的选择。

据Wind数据,2015~2017年,是定增市场大爆发的三年,这三年A股定增总额度都在万亿以上。

2018年以后,在彼时的再融资政策和减持规定,以及市场大环境下,定增市场逐步萎缩,2019年融资规模已基本回到2014年时的水平。

▼ 附图:A股近10年增发规模数据

也意味着,当定增基金在2017-2018年第一次打开赎回后,想继续坚持,难度增大了许多,既有规则上的,也有项目上的。

转型成为多数定增基金“唯一”的出路。

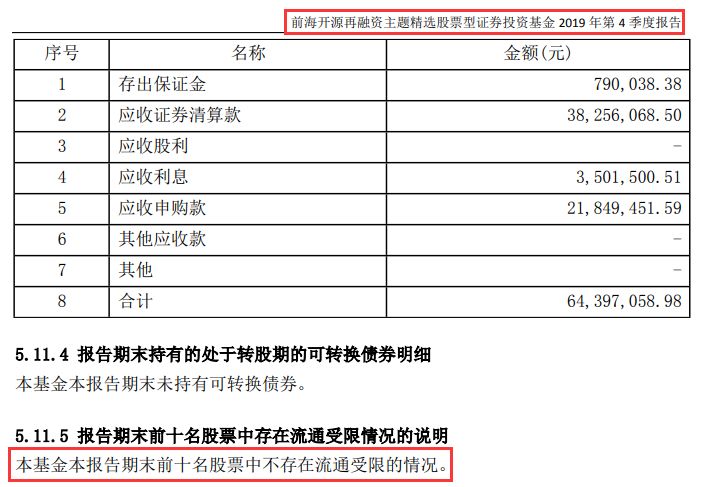

以前海开源再融资主题精选股票基金为例,截至2019年四季末,基金股票投资仓位为87.45%,但前十大重仓股里,没有一股受限流通股。

从这些基金最新累计净值看,多数在后面的2年时间里,实现了较好的投资回报;除前海开源再融资主题精选外,泓德泓富、泓德泓华、博时睿远事件驱动等累计净值也超过1.4。

▼ 附图:27只定增基金至今累计净值

经历了五年的浮沉后,定增基金迎来了对自己最“有利”的再融资新规,接下来机构和投资者会如何选择?定增基金还会重现昔日辉煌吗?

让我们拭目以待。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。