来源:wind,大成

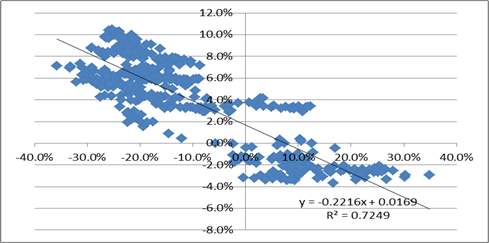

2018-2019国航股价波动率与人民币汇率波动率的相关性

来源:wind,大成

从结果来看,还是以国航为例,2019年人民币贬值1.7%,布油当年均值同比下滑10.9%,按照汇率和油价对业绩敏感性来计算(5%油价=2.5%人民币贬值=-10%净利润),可粗略得出2019年国航业绩将同比增长约15%,这与股价涨幅基本吻合。

表:2019年股价表现

来源:wind,大成

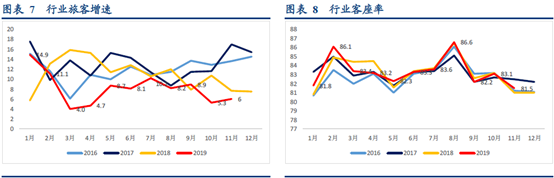

2019年航空业呈现“供需双弱”局面

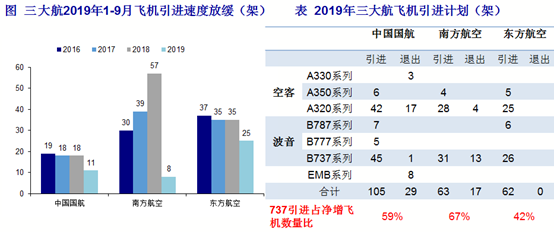

1) 供给:波音MAX 停飞等因素致运力增速放缓

2019 年3 月起,波音737MAX 机型停飞及暂停引进,导致今年行业飞机规模增速明显下降。737机型占三大航19年飞机净增计划的55%,根据波音2019年2月交付计划,737机型有81%是737max,按此假设,2019年三大航约45%计划引进的飞机是737max。截止2019 年11 月,我国运输飞机数量为3786 架,净增147 架,预计全年或净增170 架飞机,增速约4.7%,较2018年的约10%的增速砍半,这与737max机型占比相吻合。其中,南航受影响最大,737max引进计划占比67%,其次是国航59%。

来源:Wind、公司公告、华创、海通

来源:Wind、公司公告、华创、海通

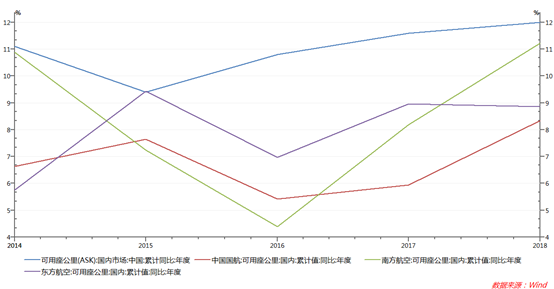

2019年1-10月,我国ASK累计增速为9%,较18 年12.6%的增速下降超过3个百分点。考虑我国目前737MAX 飞机共96 架,占行业比重2.5%,ASK下降幅度基本吻合。

图:行业ASK增速

来源:wind、华创

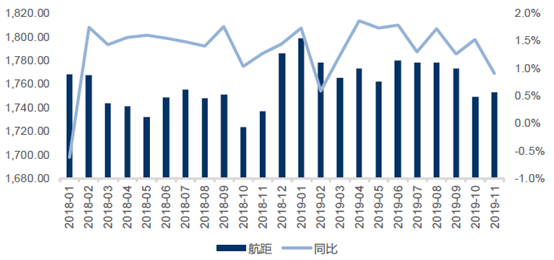

而ASK增速快于机队增速来自于航距拉长,飞机利用率提升。2019 年行业平均航距1772 公里,较18 年同比提升1.4%。以国航为例,半年报披露国航飞机利用率9.71 小时,同比提升0.15 小时(1.6%)。说明航司在供给端受压制的情况下,各航司通过提高利用率来弥补MAX 停飞和暂停引进的缺口,并取得一定效果。

图:航距不断拉长

来源:wind、华创

回顾2017-2018年民航局115号文效果其实并不明显,间接说明19年剔除737停飞影响,政策带动的供给端约束并不强,未来不可过于乐观。

图:行业及三大航ASK增速

来源:wind

2) 需求:近八年最低水平下,有部分一次性因素

2011-18年民航总周转量(RPK)增速均值为10.6%,2019 年1-10 月增速仅为8.0%,明显低于八年均值。

来源:WIND,大成

分结构看,国际线维持15%以上的高景气,而国内持续走弱,主要是经济下行压力下公务需求下降。

来源:wind、华创

除经济下行因素外,2019年需求还受到几方面一次性因素负面影响:

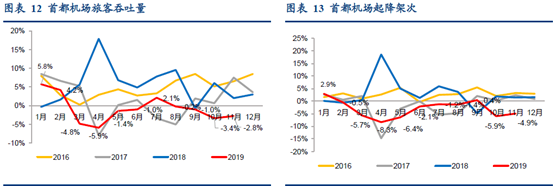

首都机场上半年的跑道维修影响了高收益市场的需求。从起降架次角度看,2019 年除了1 月及9 月外,全年下滑,特别是上半年跑道维修的3-6 月中,分别下降5.7%、8.3%、6.4%及2.1%。导致旅客吞吐量增速分别下降4.8%、5.9%、1.4%及1%。作为全国公商务集聚程度最高的首都机场起降架次的下降影响了航空的公商务需求。

建国70周年影响部分出行需求。同样以首都机场位列,10 月起降架次下降5.9%,更多因素是来自于重大保障活动,同样浦东机场(-1.1%),白云机场(0.9%),深圳机场(1.9%)均为全年较低水平。

来源:wind、华创

02

2020年展望

去年末中美达成第一阶段协议,预计2020年美国大选前人民币兑美元汇率将表现出相对稳定性,故航空股价的驱动因素将由外部因素转向内部因素,供需结构能否改善是核心要素。

供给端仍将继续受波音停飞事件约束。波音公司宣布2020 年1 月起暂停生产MAX 机型;美联航已将其复飞时间延期至2020 年6 月后,或意味着2020 年对于国内复飞MAX 机型的难度较大。此外,经过18-19年航司利用率的提升,再进一步提升的空间相对有限。因此不考虑MAX 复飞情况下,预计今年ASK增速与去年持平,约8%左右。

需求端或随经济企稳而小幅改善。从RPK/GDP 系数来看,过去8年的均值在1.45,最低出现在2011-12 年则分别为1.06 及1.17,除经济下行外,还受到高铁冲击带来的分流。故我们采用1.39的低值,假设2020年GDP增速为6%,则RPK预计在8.34%左右。

图:RPK相对GDP增速的弹性系数

来源:wind,大成

03

结论

综合供需两端来看,预计2020年供需结构会出现轻微改善,除非我国经济超预期回暖,否则我认为2020年航空股并没有大的基本面改善。从短期来看,由于一次性因素带来的低基数效应,今年1月、3-6月和10月或出现阶段性的明显改善。建议投资经理谨慎投资,可以采用PB-band衡量安全边际,适当把握交易性机会。

来源:wind

来源:wind

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。