来源:不在此山中

原标题:投资指数基金不得不知的风格和行业属性

从基本概念出发,指数化投资就是投资按一定比例配比出的一篮子股票的集合。被动基金和主动基金一样都有其各自的风格属性和行业属性。

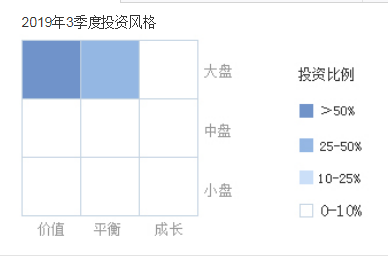

为了向投资者表明基金的风格,基金网站上一般用九宫格来表示。这方面的工作主动型基金做得比被动型基金要好。

我们以一个历史表现比较好的基金:易方达中小盘混合为例,且看下图的九宫格。

横轴是价值、平衡或成长,一般来说,价值股估值较低,而高速成长的股票,市场给予的估值较高。

纵轴就是市值的分布,分为大中小。这种划分并没有一个统一的量化标准。就此事,我还致电了天天基金网,他们的回答是按照基金公告来的,我又找了基金公告,也没有相关内容。

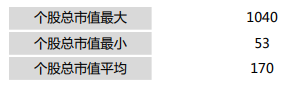

我们看看表征大盘股的沪深300。个股平均市值为1101亿元,一般认为,市值超过1000亿的为大盘股。

再看来来代表中小市值的中证500

其平均市值只有170亿。而表征小盘股指数的中证1000,平均市值只有79亿元,因此,我们可以粗略地认为100亿以下为小盘股。

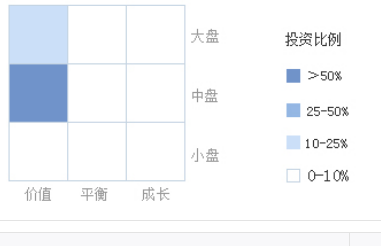

同样地,指数基金也有这样的风格属性,我们在投资的时候,可以去关注一下基金网站上,关于这个指数的风格界定,以便在投资的过程中,做市值和风格配比。例如:500SNLV指数基金的风格界定:主要的仓位配置在中盘价值。

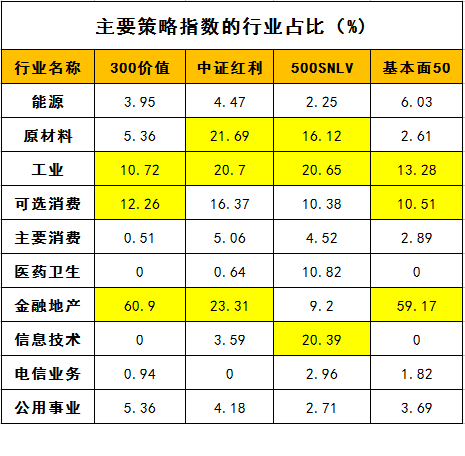

除了风格属性,其实每一个指数都有其明显的行业属性。我整理了主要几个策略指数的行业占比,如下图:

为便于观察,我将这几个策略指数的前三大行业标成了浅黄色。从表中可以看出,300价值和基本面50的行业配比是非常类似的。而同属于一个行业的股票一般来说估值不会相差太多。

例如,金融和地产行业一般估值较低。低谷期的周期性行业一般估值较低,而信息技术行业、医药行业估值相对较高。主要消费行业一般来说估值处于较为适中的状态。这里说的大部分时候,泡沫行业不在讨论之列。

观察上表,我们发现,300价值和基本面50中金融地产都占了将近60%,因此,这两个指数的估值很大程度上受到低估值的金融地产的影响,从我们1月12日给出的估值表来看,他们的估值情况确实比较接近。

中证红利占比高的主要为低估值的金融地产,以及周期性的板块:工业和原材料。和500低波的主要区别在于,一个金融地产占比高,而一个信息技术、生物医药占比高。

因此,从行业分布对比,我们也可以得出,500低波的整体估值势必会比中证红利要高。

这里要提醒大家注意的是,由于所处的发展阶段、发展速度的不同,行业之间的估值高低并不具备可比性。

低估有低估的道理,高估也可能更加高估,这主要取决于行业的增速、未来的发展前景以及人们对于未来的预期。

但是,每个指数各自的估值百分位(当下估值在历史上的位置)是有一定的参考意义的,尤其是业绩比较稳定的成熟行业。

再拿香港的几个宽基指数举例来看。

从下表可以看出,在某种程度上,投资恒生指数、投资国企指数,我们是将大部分仓位投在了金融地产,而资讯科技业主要就是腾讯,腾讯在恒生指数和恒生国企中的占比都接近了10%。

再看来来香港中小指数,它跟踪的指数为标普香港上市中国中小盘精选指数(SPHCMSHP),相对来说,香港中小的行业分布就分散得多。排名居前的行业主要有消费、房地产、信息技术和医疗。

因此,我们在投资指数的过程中,还是要深入研究,至少要明白自己主要投资的行业是什么?十大重仓股都有哪些?他们的市值大小分布是怎样的?

我们的估值表最后一列就是按照权重计算出来的加权平均市值,可以作为市值分布的参考。

研究创造价值,在指数投资的过程中,只有深入研究、才能够尽可能地避免重复配置以及配置了那些自己并不看好的行业。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。