作者:雪球哥

来源:雪球(ID:xueqiujinghua)

文章已获授权

昨晚,不惧增发压力的瑞幸咖啡大涨12.44%,股价盘中创新高,市值成功突破700亿!瑞幸又虐了空头一整晚上!

此前瑞幸咖啡向美国证券交易委员会(SEC)提交文件。文件显示,瑞幸咖啡申请后续发行1200万股美国存托股票(ADS),且拟发行4亿美元2025年到期的可转高级债券。

“44.5再加仓空它,我就不信邪!”今凌晨1点13分,空头仍在活跃抵抗。

“一定是上辈子做了很多好事,这辈子才能抄到瑞幸咖啡的婴儿底。”多头忍不住笑出声。

瑞幸股价从两个月前光棍节的18.7到现在股价已经翻了两倍多,而此前看空瑞幸的人实在是太多了,所以上涨期间无数空头战士批量牺牲,惨不忍睹。

如果在昨晚仍有幸存的空头,那一定是你此前空的不够坚定,不然怎么还能稳住仓位?要是我,我也空它丫的,这个品牌太大胆、太疯狂,完全超出哥的想象空间。疯狂扩张、高额补贴...撒币根本停不下来,这种亏损之王你不空它留着过年?

01

瑞幸四年的流血狂奔

2017年10月,瑞幸开设第一家门店。据招股书显示,其在短短一年半的时间,就已在中国28个城市开设了2370家直营店。平均一天开4.33家门店!

这一数据也直接刺激了多年在中国咖啡市场一家独大的星巴克。为对抗极速扩张的瑞幸,星巴克开设了“啡快”这种全新的门店模式,并于2019年5月开始,将之迅速推开至全国多地。

咖啡巨头要出手了,你不慌?而且飞速扩张背后是何等的代价瑞幸想过吗?

据2019年Q3财报显示,瑞幸新开一家店的开店成本在120万左右,假如门店不盈利,按照当前的开店速度,其账上的45亿资金也只够烧8个月左右。

不但如此,为了与主营的咖啡业务差异化发展,瑞幸还推出了小鹿茶品牌,为重点进攻下沉消费市场,与咖啡形成互补全线覆盖更多消费人群。其实这样平衡业务,小股东们也可以理解,但是咱能稍微涨涨价吗?咖啡3.8元、5.8元这样卖也就算了,新推出的小鹿茶品牌依旧是高额补贴,在茶饮赛道竞争激烈的今天,能长点心吗?

不光是股民,媒体圈也知道瑞幸年年大撒币,在2019年媒体统计的《2019中国十大亏损新经济公司》榜单中,瑞幸咖啡荣登第五位,这就是瑞幸高增长背后的代价——烧钱。

终于,2019年下半年、Q3财报发布前,中小股民坐不住了,空它!烧钱模式不可持续,哪有那么多人喝咖啡?

雪球用户@长安卫公 在2019年8月发帖《瑞幸能盈利吗》并实盘做空瑞幸,一顿分析猛如虎,最后引用国盛证券最乐观盈利预期,来表达瑞幸实现盈利的难度:

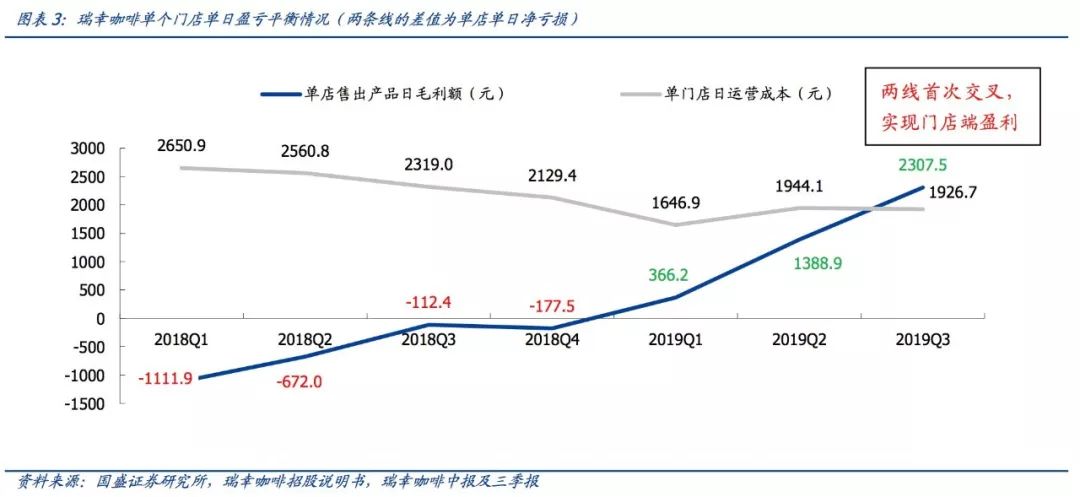

若2021年,瑞幸咖啡有效门店数8600家,日运营成本1744元,单店咖啡销量 300 杯、单价17元,轻食销量85件、单价15元,则可实现单店日经营利润1286.1元,年集团整体盈利潜力25亿元。

雪球瑞幸红人@空军中队长同样在2019年下半年做空瑞幸,一度盈利20%-30%,并教学式发帖《瑞幸调研》《从做空瑞幸咖啡的爆仓边缘到起死回生》:

“瑞幸口味比星巴克差的太多太多了,我一直就觉得这家公司靠这样补贴烧钱是活不长久的,果不其然,2018年年底的时候,就有瑞幸咖啡的很多朋友选择了离职,原因是瑞幸咖啡总部从北京搬到了厦门。”

“有了做空趣头条的经验,我一直觉得瑞幸这种流通市值几个亿的公司很容易被庄家控盘,所以一直在克制自己没有操作,因为做空控制不好就是一个容易爆仓的事情。”

“本能觉得机会来了,在瑞幸27刀开始不断做空瑞幸,而且非常自信在8月6号,当时杠杆加到了1.6倍,后来的事情就是很悲剧,瑞幸咖啡一直回升,不断接近我的平仓线,我只能平掉拼多多补仓做空瑞幸,最后到8月9号,瑞幸居然涨了8%,一度怀疑人生,如果再涨,很有可能爆仓。后来仔细评估了一下爆仓的可能性,继续持有空头仓位。”

02

抱歉,瑞幸不存在争议

人生就是这样大起大落,2019年下半年,瑞幸门店数超星巴克了;单店开始盈利了;股价翻倍了;空头代表@长安卫公、@空军中队长纷纷爆仓了。

2019年12月31日,雪球用户@空军中队长在年终总结中写道:

“今年我爆仓了。”

“原本做多百度之后收益达到60%,可是后来过于相信自己的判断,在做空了瑞幸咖啡 了一个月之后(期间还不断补仓),结果爆仓了,不仅利润全无,还亏了一些,损失惨重。只能庆幸自己迷途知返,没有坚持到底,止损了,留得青山在,不怕没柴烧。最后一句忠告就是:没事别轻易做空。”

没错,瑞幸翻身了。

2019年11月,瑞幸咖啡公布2019年第三季度财报,财报显示,2019 第三季度共销售 1.33 亿件商品,其中现制饮品 1.04 亿杯。营业 收入为 15.42 亿元,同比增长 540.2%,环比增长 69.6%。三季度门店端首次实现盈利,整体亏损 5.3 亿,去年同期净亏损 4.8 亿元。

据瑞幸创始人钱治亚透露,目前瑞幸的直营门店数达到4507家,轻松完成了2019年初设立的超越星巴克门店数量的目标(星巴克目前在国内的门店数量是4135家),正式成为中国最大的咖啡连锁品牌

对标星巴克、推出小鹿茶,瑞幸就用一个个故事证明了不可能眼中的可能性,拼多多可以凭烧钱补贴跻身电商巨头,瑞幸怎么就不行了?

1、烧钱本质

商业的本质就是人性的本质,100年前管用的,100年后依然管用。

事实上,无论是商业模式、市场策略,还是产品设计、用户体验,归根结底都是怎样去满足人性的需求。哪怕是去满足部分群体的偏好,也一定会在利基市场有所收获。所以我们会发现,今天所谓的产品创新和商业模式,很多都是基于人性中的某种特性来展开的。

比如,电商的崛起,一方面满足了人们在家购物的便利性,一方面又契合了顾客贪图便宜,追求高性价比产品的心理。

优选的核心一定是性价比。不管技术如何创新和突破,仅靠理性的技术思维很难在商业化领域成功。相反,以人性为核心,技术才能发挥出真正的价值。

其实,星巴克进入中国市场时也是如此,通过大量的开店面,随处可见星巴克,让不做广告的星巴克成为中国消费者心中的知名品牌。所以在品牌这一点上,瑞幸的烧钱是起到很大作用。

不过瑞幸咖啡在停止补贴后,能否获得一个合理的利润率水平呢?这实在是一个连巴菲特都很难回答的问题。毕竟对于“何时停止补贴”这个问题,钱治亚的回答是“目前还没有时间表”。

2、渠道及营销推广优势

从店面的渗透率来说,瑞幸咖啡优势较大,无论在商圈还是在写字楼,覆盖面相当广,目前在一二线城市,只要你想喝,很快就能买到。瑞幸的外卖采取与顺丰合作的模式,高效快速,是一大优势。

另外,瑞幸从开始就采用app或小程序点单,提前下单,到店直取;还有借助手机APP发起“送别人一杯对方免费,自己也免费得一杯”的活动等多种玩法,病毒式营销是否也和拼多多有异曲同工之处?

瑞幸在网上的营销操作,充分利用了移动互联网的优势,让瑞幸不仅仅通过大量店面获取流量,还通过网上推广传播获得营销。

所以,瑞幸在擦费市场的营销推广以及渠道方面的优势有目共睹。

3、瑞幸咖啡的护城河

很多人说瑞幸完全没有护城河,但在实现单店盈利后,企业能否存活问题似乎也没有太多争议,因为盈利就意味着站稳市场脚跟,然后通过开发新品类、满足新需求,提升溢价,成长可期。

目前瑞幸占据着中低端咖啡市场,此时如果有新玩家想要进军中低端市场,那就意味着要投入不比瑞幸少的钱且未必能获得成功。有的钱烧,其实正是瑞幸的护城河之一。

此外,瑞幸只要提一点点价格,比如一杯提价两元就可以盈利。这点提价不会导致客户很大流失,而站稳渠道端未来出新品也可以实现更多的盈利。渠道把控也是瑞幸的护城河。

由于瑞幸门店面积小、很少座位,且来的大都是自提的客户,很多在手机上早已点完单,过来拿了就走,这样门店的绩效高、员工效率也高,省了店租。反观星巴克,虽然给了客户一个相对好的环境,但付出了相对大的成本(店租、装修),而在里面享受的人未必回报了星巴克。以上均为瑞幸的护城河。

4.业务平衡能力

三季度一般是咖啡消费的淡季。但是继 7 月 8 日宣布后,瑞幸在三季度全面 铺开了小鹿茶饮品,使三季度淡季不淡。我们计算,小鹿茶占现制饮品销量的 29.7%, 单店单日为 101.4 件,是瑞幸本季度销量增长的主要驱动力。

且瑞幸推出了多个小鹿茶产品,并在咖啡领域也有相当的产品创新。从新产品打造, 老产品改造的效果上看,瑞幸的产品力和创新能力不容小觑。

瑞幸的争议仍不休不止,昨晚瑞幸股价创新高后,不少股民都强控制着双手不去赌博,雪球用户@Ricky发帖表示:

@angelarb:瑞幸别空!毕竟没有什么对手的公司!咖啡年轻人太爱喝了,而且上瘾的鬼东西!空着瑞幸还不如空多多,风险小一些!

此前已爆仓@空军中队长也留言回复:心无杂念,妥妥的。

也有用户表示已空,就不信瑞幸市值能到150亿美元:

短期亏损打造长期护城河或是历史演进发展中必有的争议,瑞幸未来能否真正走出亏损困局,让我们边走边看。

部分内容引用:

《瑞幸咖啡,烧钱才是商业的核心》雪球用户大鼎大鼎

《多家瑞幸咖啡店走访与思考》雪球用户天上的剑

《从做空瑞幸咖啡的爆仓边缘到起死回生》雪球用户空军中队长

《瑞幸咖啡能盈利吗?》雪球用户长安卫公

《一切商业的核心都是人》甘肃经济日报

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。