来源:聪明投资者

“目前A股市场的市值分布,相对来说会更加分散,也更加平均,行业与行业之间不会差异那么大。”

“可选消费是第一的,信息技术是第二的,跟制造业相关的工业是第三大行业,而我们银行业的市值只占第4位,不到12%。整个非银和房地产全部加起来大概是25~26%,也就是1/4的市值占比。”

“在过去三年,统计收益最高的五个行业和收益最差的五个行业,收益最高行业中排在前面的,食品、饮料、家电、非银、金融。如果我们看一下过去五年,食品、饮料、家电、电子;如果看一下过去10年的,食品、饮料、家电、计算机、电子。”

“拉长了看,本质上是你的内生的增长、连续增长决定了你的资本市场回报。”

以上,是高毅资产首席投资官邓晓峰1月8日在“第五届中国金长江私募基金发展高峰论坛”上,发表的最新精彩观点。

邓晓峰通过三个不同的统计角度,详细分析了市场各个行业利润和市值的结构,对于资本市场未来发展也给出了他的思考。

从这个分析结果来看,市场上哪些行业被给予了更高的估值和溢价一目了然。

以下是聪明投资者整理的演讲内容,分享给大家。

A股市场市值分布更加分散平均

行业之间差异不大

今天在这里和大家做一个交流。

资本市场基本上反映了我们经济的发展,反映了社会对未来的判断,也反映了时代的变迁。

一谈中国的资本市场,很多人会说我们目前的结构存在不合理的地方。我们做了一个统计,截止去年(2019年)年底,按照高盛GICS的行业分类,把A股上市公司各个行业的利润分布和市值结构进行统计,想看一看到底处于一个什么样的状态。

先看看A股市场的利润构成,这里面把金融行业拆分成了银行业和非银金融两个行业,因为这两个行业占的比例都比较大。我们用的利润数据是过去滚动4个季度的数据,因为还没有四季度的数据,在截止去年(2019年)三季度为止,向前滚动4个季度的数据。

可以看到:在利润结构里面,银行业是第一大行业,占整个市场接近40%;非银金融也有接近11个百分点,国际上一般也把房地产业看作金融体系的一部分,房地产还有6%多的占比。所以整个大金融的领域在A股上市公司的利润结构占比大概超过50%。

我们再看一下跟制造业相关的工业领域,基本上是11%多,是第二大行业。上游原材料相关行业是接近7%。

过去几年资本市场倾注了非常多的关心、偏好的行业,比如说消费行业,这里面既包括一些可选消费也包括日常日用品消费,这两个行业的利润占比大概都是在5%左右。

我们资本市场上最喜欢的两个行业:医疗行业和信息技术行业,占整体利润的比例,一个不到3%,一个大概是2%。

许多银行是在A股和港股两地上市,我们这里把在两地同时上市银行的全部利润统计来,但只统计了它们A股的市值,所以它的利润占比可能会统计的高一点,市值占比可能会比统计的低一点。

下面我们看看A股市场的市值结构,截止2019年底,从分布来看相对来说更分散,也更加平均,行业与行业之间的比例差异没有利润那么大。

银行虽然仍是市值第一大的行业,但是占我们A股市值的比例也不到17%。第二大行业是工业及制造业相关的一些领域,市值占比大概是在15%左右。

如果把银行市值的比例跟利润的比例相比得出一个系数,可以看到银行平均的市盈率、估值倍数基本上是打了巨大的折扣。

第三大行业是信息技术行业,这个行业的利润占比只有2%,但是市值占比接近14%,可以认为市场对这个行业的未来给了很高的定价和估值,代表市场对这个方向的偏好,也可能是认为从未来经济发展角度来看,它会有更好的发展。

非银金融行业排第四,市值占比不到10%,主要是保险、券商,相比利润占比,它的平均市盈率的比率,也是略低于市场平均水平的。

可选消费与日常消费,它们总体的市盈率估值水平大概是全体平均水平的两倍,可选消费占市值的比例接近10个百分点,利润比例是5%;日常消费的(市值占比)是8.4%,对应4个点的利润占比。医疗行业的估值水平也是超过平均水平二倍,它占了全市场市值的6.8%,但是不到3%的利润占比。

总体上,这个结构反映了资本市场对行业的偏好程度,以及对它们估值水平的相对差异。

2000年以来

A股上市公司利润和市值的结构变化

如果我们以一个更长的时间维度来观察2000年以来A股上市公司利润结构的历史变迁、市值结构的变化脉络是什么样的,我觉得这个历史数据其实既反映了我们经济本身发生了一些结构变化,也反映了资本市场对这些行业的偏好程度的变化。

可以看到,在2005年之后,随着我们大多数银行上市,银行业成为了利润占比最大的行业,而且银行业跟其他所有的行业相比,可能绝大部分不管是业务规模还是利润规模最大的一批公司全部都上市了,是资本化程度最高的一个行业,所以这里的占比会显得尤为突出。

我们可以看到,工业长期在我们资本市场的利润结构是维持在一个稳定的格局,没有多大的比例波动,而非银金融,事实上大发展是在2005年之后,因为我们的资本市场是新的市场,2005年之后主要的保险公司才逐渐上市,券商作为非常大的一个板块,绝大多数也实现了资本化,所以这个行业的占比出现了明显增加。

而我们的上游原材料行业,在2003年到2005年的时间,重化工业大发展,5朵金花表现突出的时候,上游的这些行业,曾经占我们市场的利润比例是非常高的,但是随着我们经济本身的发展,经济结构的调整,这些行业占比逐渐降低下来。

房地产行业一直维持了一个稳定扩张的比例,尤其是在2005年之后,更多的房地产公司上市,而且这些公司基本上很大程度实现了快速的发展,实现了利润占比的上升。

两桶油的上市,以及煤炭企业利润的高峰是能源这个行业历史上的辉煌时期,基本上发生在2005年到2010年时间阶段。之后,因为经济体发展,这个行业的利润的占比出现了明显下降,最低是在2014、2015年,当时我们的供给侧改革还没开始发力。

此后,因为供给侧改革,上游行业尤其是煤炭行业的利润出现了明显的恢复,利润占比也出现了一定回升。

消费品行业占利润的比例处于一个稳定增加的状态,尤其是在最近5年、最近10年这个过程中。

公用事业,原先在我们国家基础设施成为一个瓶颈的时候,曾经有过很好的发展,不管是电力、机场、高速、港口都有非常辉煌的时代,但是随着经济逐渐成熟,这些行业的市值和利润的占比也逐渐下降。像电力行业曾经是五朵金花之一,但是在最近几年,它本身的盈利都处于相对比较低迷的阶段。

信息技术行业的利润比例是在2007年之后才开始不断增加,它一起参与全球供应链向中国转移的过程,也参与了移动互联网所带来的行业大发展的过程,但是在国内上市的信息技术公司往往是一些硬件的公司,它们在产业链中地位也不一定那么突出,所以在图表上可以看到,他们占比是一个很低的点。

我们医疗行业虽然一直有比较好的增长,但是这个行业本身在上市公司利润占比其实不到3%,我们国家医疗行业占GDP的比例,可能也不到6%。

从这个角度来看的话,如果中国走向一个更发达成熟的国家,医疗行业占GDP比例的会逐渐提高,医疗行业利润的占比在未来可能会有更高比例的增加。

接下来我们看一下市值结构的变迁,它基本上跟利润分布是相同的方向变化,中间会有一些波动。可以看到在这个行业里面扩张比较明显,排在第三位的信息技术行业,这个行业所占市值的比例处于不断增加的状态,目前已经是第三大市值。

我们也可以看到能源行业出现了市值占比的迅速下降,背后反映了石油、煤炭发生了一些比较明显的变化。

统计A股、港股、美国相关上市公司

哪些行业估值和溢价更高?

我们也想以更广泛更清晰的图谱来做一个评估,我们统计了所有在香港上市的H股和红筹股公司,也统计了在美国上市的中概股公司,把他们整体纳入统计的范围,这样一个更广泛更全面的角度来做一个对比。

这个结果会跟之前相比有一个明显差别,它更大程度地反映了我们资本市场发展的情况、行业的结构。

在这个图里面,跟金融相关的领域仍然占据了整体利润的50%。银行大概有30%的比例,非银金融大概接近10个点,房地产行业有超过10个点,这里面重要的原因是有一大批的房地产公司是在香港上市的,如果把它拉进来之后,会发现这个行业利润的比例非常高。

可选消费利润的占比出现了明显的提升,因为在行业分类里面,零售以及电商行业加入进来,所以这个行业利润比例出现了上升,大约在7.5%。

如果对应到市值的结构,会发现可选消费已经成为了我们第一大市值占比行业,这里面既包含了我们国内消费品行业公司、主要是耐用消费品行业公司,也包含了在海外上市的以电商为主的零售公司。

因为电商这个行业加进来之后,已经成为我们资本市场上的第一大行业了,而信息技术行业成为第二大行业,因为把海外上市的很多优秀的互联网公司也加进了这个行业。

如果从市值的分布来看,全部中国资产的行业分布已经是一个非常不同的结构,反应了整个资本市场客观的情况,也更多的反应了我们经济体的巨大变迁。

可选消费是第一的,信息技术是第二的,跟制造业相关的工业是第三大行业,而我们银行业的市值只占第4位,不到12%。整个非银和房地产全部加起来大概是25~26%,也就是1/4的市值占比。

这些行业在我们国家经济利润的占比,我觉得相对来说处于平衡的状况,因为整个金融行业占我们全社会利润的比例大概是在20个点左右,可能略高一点,但是因为金融行业资本化率更高,大多数金融行业公司都已经在资本市场上市。

日常消费行业,主要是跟食品饮料相关的一些行业,是排在非银金融之后,所处的第六大市值的行业,如果看一下它的利润占比,资本市场给这个行业的估值水平是它利润占比的两倍。

哪些行业资本市场给它一个更高的估值水平?是在信息技术、可选消费、日常消费、医疗这样一些行业,哪些行业给了它折价,往往是在金融相关的一些领域。

历史上收益最高的五个行业

更多的收益率发生在最近三五年

我们想回顾一下历史行业的市值序列是一个什么样子?我们同样把这些海外上市的公司加进来,看一看过去二十年来,他们的市值结构发生了一些变化,利润结构发生了一些变化。

总体上这个图基本上反映了我们国家经济领域所发生一些变迁,也同样反映了资本市场对未来的一些期许。

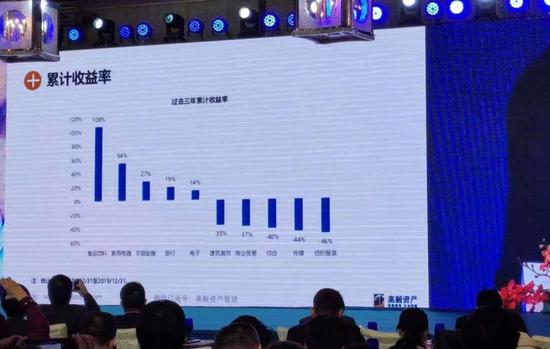

接下来的话我们做一个简单的案例探讨,在过去三年,统计收益最高的五个行业和收益最差的五个行业,收益最高行业中排在前面的,食品饮料、家电、非银、银行、电子。

如果我们看一下过去五年,食品饮料、家电、电子、休闲服务、农林牧渔;如果看一下过去10年的,食品饮料、家电、计算机、电子、休闲服务。

好像排在前面的第一名第二名都是比较稳定的,食品饮料、家电,但他回报率的时间阶段是不均衡的,更多的收益率发生在最近的三年以及最近的五年。尤其食品饮料行业过去十年的累计回报有220%多,但是五年的回报率就超过有180%。

我们也想看一看在过去几年得到资本市场广泛认可的白酒行业的一些数据,大家也都知道,在八项规定出台之前,2012年白酒行业是上一轮的高峰,我们统计在上一轮高峰的时候,这些主要的白酒上市公司的市值跟现在的市值做一个对比,现在市值的增长率有多少?在2012年,当时的盈利跟目前的盈利做一个对比,盈利的增长有多少?

我们可以看看这个数据,市值的增长率是明显超过了盈利的增长率,这里面估值的变化起了非常大的作用。我们从上一轮行业周期的高点统计到目前,用同样的高点做一个对比的话,还是有一定的参考和借鉴意义的。

我们再看排名第二的家电行业过去五年的利润增长和市值增长率的对比,这个行业在过去五年更大程度上其市值的增长率超越了盈利的增长率。但是如果在十年一个更长的维度上面,它们是盈利的增长率超过了市值增长率。

这是因为家电行业曾经被资本市场认为是一个比较boring的行业,没有多少快速的增长,一直给了它一个很低的估值。

但是这几年发生了变化,大家知道最近三年海外投资者在中国资本市场明显越来越大,海外资金对这些行业有一些偏好,好生意终于有了好估值,一定程度上提升了这样一些稳定回报行业的估值水平。

但是另一个问题我们也需要去思考,这种超额收益的持续性怎么样?这些行业内生的增长是它们未来可持续回报的基础。如果这一块跟不上它们本身市值的增长,会不会有压力,这是一个问题,也是一个到现在我们需要重新思考的问题。

因为拉长了看,本质上是你的内生的增长、决定了你未来的资本市场回报。过去几年海外投资者对中国的资本市场的投资行为、估值方式、行业偏好带来一个巨大冲击,他是不是到了一个在某种程度上这种一次性的红利已经逐渐消化的阶段?在某些行业上是不是出现了类似的情况?在目前这个时点我们需要回到一个原点,回到一个从公司内生发展的角度重新审视的时候。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。