来源:REITs行业研究

作者:华泰固收

摘 要

我国基础设施类REITs产品正在探索阶段,区别于商业物业REITs,基础设施底层资产所有权、流动性、估值及收益上的特殊性,导致已成功发行的3单基础设施类REITs产品结构较为单一,以“私募股权基金+ABS”的形式存在。

借鉴国际经验,我国基础设施类REITs产品在组织形式、管理方式、退出方式、税收支持上仍有完善的空间。

发行基础设施类REITs产品可以达到盘活存量资产、拓宽融资渠道、降低地方政府杠杆率、促进经济升级转型的效果,是政策重点鼓励的方向。同时,基础设施类REITs满足长线资金的投资诉求,具有广泛的投资群体。

国内基础设施类REITs产品正在探索阶段

国内基础设施类REITs产品仍在初步探索阶段,受限于底层资产的所有权属转让、税收优惠等因素的影响,已经成功发行的3单基础设施类REITs产品结构较为一致,以“私募股权基金+ABS”形式存在。同时,产品设计了特殊的交易结构以保护优先级投资者的利益。

基础设施类REITs的产品形式仍有发展空间

相比于商业物业REITs,基础设施类REITs在底层资产所有权、流动性、估值及收益上的差别带来了产品结构的差异。借鉴基础设施REITs产品的国际经验,随着我国基础设施类REITs相关制度及政策的完善,如果在组织形式、募集资金、管理方式、退出方式、税收支持力度上更加灵活和宽松,将为基础设施REITs产品的发展提供新的动力。

基础设施类REITs是基建融资渠道新的探索,也是重要的发展方向之一

基础设施类REITs为基础设施建设融资开拓了一条新的指引,对国有企业盘活重资产具有示范价值。企业通过发行基础设施类REITs,可以达到盘活存量资产、提升运营效率;拓宽融资渠道、降低地方政府杠杆率;促进经济升级转型的目的。

基础设施类REITs具有广泛的投资群体

基础设施类REITs满足银行、保险等长线稳定资金的投资诉求。

对商业银行而言,其一,从投资经验看,商业银行是基建行业最重要的资金提供方,累积了该领域的知识与技能;其二,基础设施REITs的底层资产具有风险低、收益稳定的特点,更加贴近商业银行自身的需求;最后,从监管角度看,投资基础设施REITs可有效降低商业银行的风险资本占用。与此同时,基础设施REITs的推出或将为险资优化资产负债表期限和收益结构提供新的投资契机。

风险提示:项目收益较差、地方政府对产品偿债支持力度较弱。

什么是基础设施类REITs

国内基础设施类REITs产品正在实践中

REITs是通过募集投资人资金,以能够产生稳定现金流的不动产作为基础资产的投资计划、信托基金或上市证券,投资标的包括商业地产、基础设施等。

其中,主要投资于基础设施的产品,被称为基础设施类REITs。

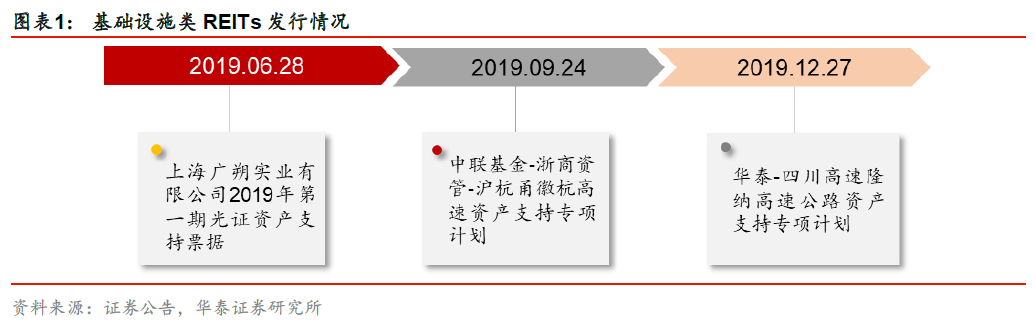

国内基础设施类REITs产品正在实践中。截至目前,已经成功发行3单基础设施类REITs产品。

2019年6月28日,“上海广朔实业有限公司2019年第一期光证资产支持票据”在银行间市场发行,成为首单基础设施类REITs。

随后,于9月24日和12月27日,“中联基金-浙商资管-沪杭甬徽杭高速资产支持专项计划”和“华泰-四川高速隆纳高速公路资产支持专项计划”陆续在交易所市场发行。

交易结构以“私募股权基金+ABS”的形式存在

国内的基础设施类REITs以“私募股权基金+ABS”形式存在。

受限于底层资产的所有权属转让、税收优惠等因素的影响,国内基础设施类REITs形式较为单一,当前国内的基础设施类REITs以“私募股权基金+ABS”的形式存在。

具体的基础设施类REITs的交易结构是:

1) 原始权益人设立私募股权基金,以“债+股”的形式投资项目公司并持有项目公司股权;2)管理人设立资产支持专项计划(SPV)向投资者募集认购资金;3)原始权益人向专项计划转让其持有的私募基金份额;4)项目公司以其底层资产运营收入通过专项计划发放证券本息;5)在专项计划进入处置期后,原始权益人作为优先收购权人承担对优先级证券的收购义务。

在交易结构中,有几点较为特殊的条款设计来保护优先级投资者的利益,分别是:

1)专项计划劣后级证券一般由原始权益人全额认购;2)产品设置差额支付、流动性支持等增信措施,在计划存续期,原始权益人对优先级证券的本息兑付承担补足支付义务,并对产品的开放退出提供流动性支持。

基础资产不同带来的差异:与商业物业类REITs的比较

由于底层资产的差异,导致基础设施类REITs与商业物业类REITs存在诸多区别,体现在:

第一,对底层物业的权利不同。商业物业是有形的不动产,持有人对物业拥有所有权,而诸如铁路、公路、电力设施、电信设施和油气管道等基础设施,属于国家所有,企业在持有期间内只对其有特许经营权。

第二,底层物业的流动性不同。从物业转让看,商业物业在不动产大宗交易中十分活跃,且没有转让限制,而基础设施不存在交易市场,并且特许经营权的转让存在诸多限制。

第三,产品的估值走势不同。商业物业因存在活跃的交易市场、未来可产生稳定的现金流,在评估中往往采用比较法或收益法,近几年商业物业的估值体现出升值的潜力;基础设施类物业因不存在交易市场、收益遵循国家指导、特许经营权到期终止等限制,一般仅能采用收益法,在收益缺乏弹性的情况下估值呈现出逐年降低趋势。

第四,产品的收益水平不同。商业物业的经营管理以盈利为目的,经营效率以及盈利能力较强,因此商业物业REITs后的收益一般较为可观;而基础设施以公益服务性项目为主,在建成验收后运营风险很低,与此同时收益也被限制在一定区间,多数项目的投资收益甚至低于企业的融资成本,因此需要政府做差额补足等方式进行支持。

基础设施类REITs的成熟做法

借鉴基础设施REITs产品的国际经验,随着我国基础设施类REITs相关制度及政策的完善,如果在组织形式、募集资金、管理方式、退出方式、税收支持力度上更加灵活和宽松,将为基础设施REITs产品的发展提供新的动力。

国外REITs在组织形式、管理方式、退出方式和税收等方面具有可借鉴优势。

REITs在国际上的发展已经相当成熟,为中国REITs市场的发展提供了良好的借鉴。国内基础设施类REITs的不足之处主要体现在以下四个方面:

1)组织形式较为单一,国内目前仅有“私募基金+ABS”的模式,而国外可采用公司制、信托制、基金制REITs等模式;

2)管理方式较为被动,国外REITs是主动管理型组织,可以对底层物业买卖,而国内类REITs金融属性较强,对物业管理参与度较低,持有期间底层物业也不会发生变化;

3)退出方式不够灵活,国内类REITs退出方式以产品到期或开放期退出为主,而国外公募REITs可以通过二级市场交易退出;

4)税收支持力度不够,国外成熟市场REITs可以享受税收优惠,而我国类REITs产品引入了SPV,在物业转移时涉及公司所得税、土地增值税等多项税种。

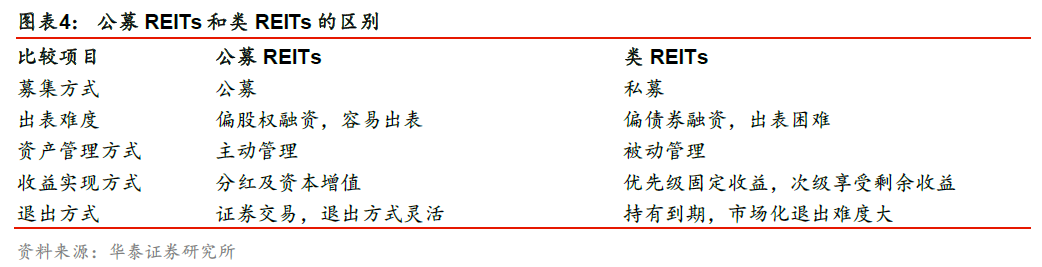

相比于公募REITs,基础设施类REITs仍存在提升空间。

二者的区别体现在:

1)产品的募集方式不同。类REITs一般通过私募方式,场外针对特定投资者发行,公募REITs在交易所市场公开发行。

2)对底层资产的资产管理方式以及出表难度不同。公募REITs对底层资产享有控制权,基金或项目公司负有主动管理义务,因而基础资产易实现真实出表;而目前的基础设施类REITs控制权通常留在融资方或相关方并由其负责底层物业的日常运营和管理,因而资产很难真实出表。

3)投资者收益实现和退出方式不同。国内的基础设施类RIETs产品收益来源于产品证券分层收益,退出方式以开放期回购、持有到期为主,而公募RIETs类似于公募基金投资,持有期间的收益来源于产品分红和资本增值,退出方式也更加灵活,以二级市场交易转让为主。

基础设施类REITs的意义

基础设施类REITs是基建融资渠道新的探索,也是政策鼓励的发展方向之一。

基础设施类REITs为基础设施建设融资开拓了一条新的指引,对国有企业盘活重资产具有示范价值,对于我国基础设施领域的长效发展机制的确立具有标杆意义。

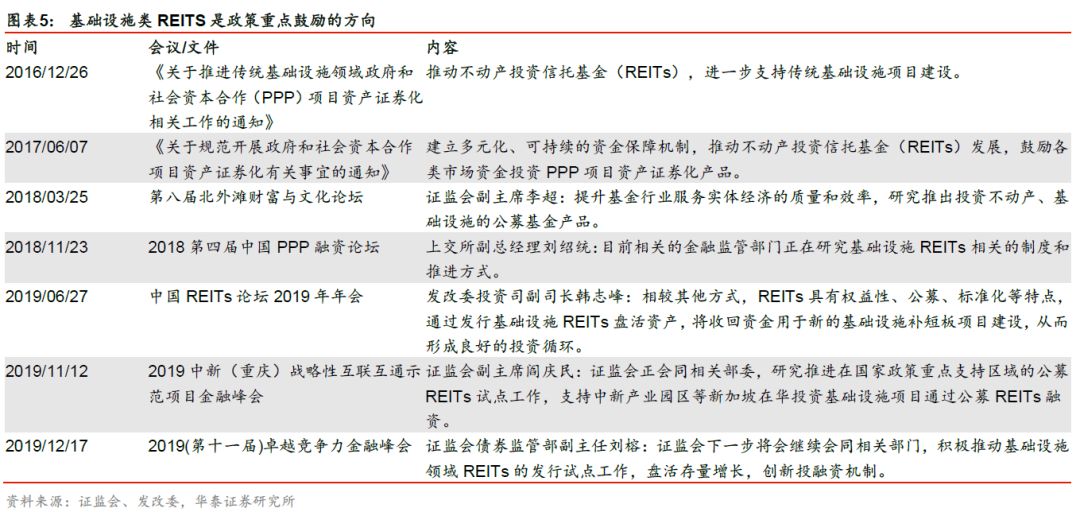

人民银行、证监会、交易所等相关部门一直在研究促进基础设施REITs发展的法规及政策,进一步支持传统基础设施项目建设。

在政策的大力鼓励下,预计将推出一批具有稳定现金流及较好投资收益的示范项目,可能给市场提供一批风险较低、收益适中的投资品。

盘活存量资产,提升运营效率。由于基础设施资金投入量大,回报周期长,对政府和企业而言,大量的存量资产无法及时变现,沉淀了大量资产。通过推行基础设施公募REITs,可以盘活基建领域的存量资产。通过将缺乏流动性的基础设施存量资产转化成流动性强的金融产品,提高资金的利用效率,从而形成一个良性循环,基础设施资产的流动性和盈利能力都可以得到较大提高。

拓宽融资渠道、降低地方政府杠杆率。一方面,REITs可以通过存量资产的融资引入更为广泛的投资资金,置换出存量项目中的国有资本,降低地方政府对债务融资的依赖;另一方面,在新增项目中,REITs也可以实现对政府资金的替代,避免地方政府通过新增负债扩大基础设施建设。总的来说,基础设施公募REITs的推行有望打破当前基建领域的融资困境。

促进经济增长和升级转型。基础设施公募REITs可作为扩张性的财政政策的有益补充,从提高基建企业资金的流动性和吸引社会资本参与两方面拉动基建投资,进而保持投资对经济增长的托底和拉动作用。此外,通过推行基础设施公募REITs,可盘活存量基础设施并置换出流量资金,满足重点基础设施的新建及扩建,促进经济升级转型。

基础设施类REITs的投资价值分析

基础设施类REITs具有广泛的投资群体,满足银行、保险等长线稳定资金的投资诉求。

商业银行或将成为基础设施REITs的主要投资人。

商业银行可以通过自营资金或者银行理财产品认购投资基础设施REITs。

一方面,从投资经验看,商业银行是基建行业最重要的资金提供方,累积了该领域的知识与技能,形成未来参与基础设施REITs项目投资的经验和优势;

另一方面,基础设施REITs的底层资产通常是已经进入稳定经营期的公共资产,具有风险低、收益稳定的特点,因此更加贴近商业银行自身的需求;与此同时,从监管角度看,如果基础设施REITs按照资产证券化资产计提风险资本,按照监管相关规定,商业银行表内企业信贷风险权重为75%-100%之间,而投资AA-评级以上ABS的风险权重为20%,因而投资基础设施REITs可有效降低商业银行的风险资本占用。

满足保险资金等长线资金的负债需求。

由于基础设施REITs的投资回收期限较长,适合通过设计期限较长的产品,来满足保险资金等长线资金资产负债期限匹配的要求。险资负债久期较长,对资产的流动性要求较低,偏好长期收益稳定类资产,这一点与基础资产REITs经营期限长、现金流稳定、资产转让可能受限的特征较为契合。

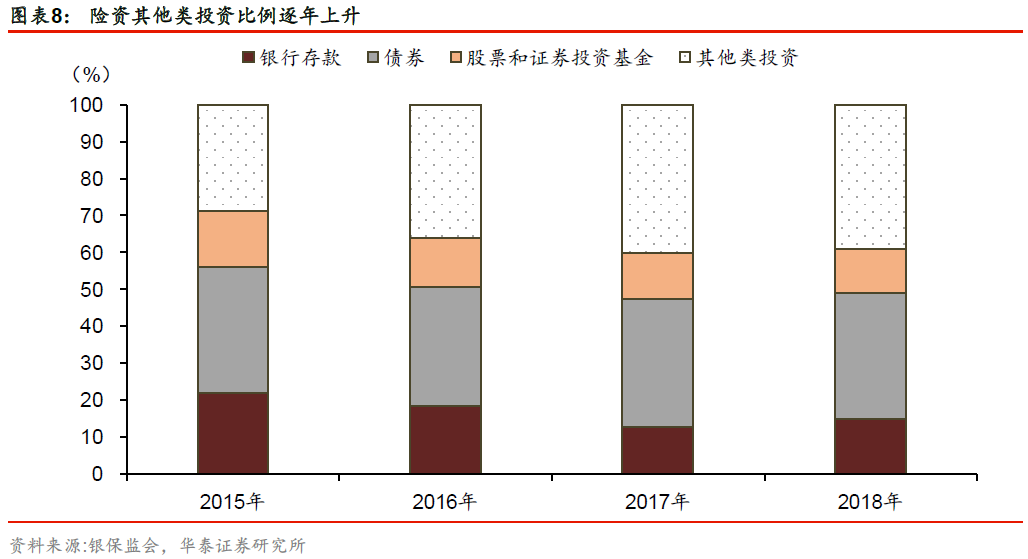

近几年,险资也在积极寻求优质不动产、基础设施等其他类资产投资,根据银保监会统计,险资其他投资占比由15年的29%增加至18年已接近40%。总体而言,基础设施REITs的推出或将为险资优化资产负债表期限和收益结构提供新的投资契机。

风险提示

1、项目收益较差。由于基础设施类REITs的项目收益偏低,存在产品收益难以覆盖融资成本的风险。

2、地方政府财政实力有限,对产品偿债支持力度较弱。多数基础设施类REITs设置差额补足等增信措施,地方政府及项目股东的偿债能力影响产品最终的偿债情况。

来源:华泰固收强债论坛

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。