来源:华宝财富魔方

汽车行业属于可选消费行业, 对国民经济的发展意义重大,是关系国计民生的重要行业。我国的汽车行业自加入WTO以来获得了长足的发展,但相比于国外的汽车巨头在研发创新上仍有不小差距。近年以来随着新能源车的兴起,以及智能驾驶、无人驾驶和车联网等技术逐步发展成熟,传统的汽车行业将发生重大变化,而行业变革的同时也孕育着新的投资机会。

前面的文章中我们从汽车产业链、景气度指标和景气度轮动模型等角度出发对汽车行业进行了探讨,本文拟从行业内选股的角度出发继续对汽车行业进行深入研究。重点回答以下几个问题:1、基于PB-ROE的选股策略在汽车行业是否奏效?2、汽车行业内经单因子有效性检验后哪些因子有效?3、根据筛选出的单因子构建多因子选股策略能否获得超越基准收益?

之前的文章我们通过构建汽车行业景气度指标度量了行业的景气情况,而行业的景气情况更偏向盈利层面,而对于估值等其它维度的信息则关注相对不足。另外我们仍面临一个问题,那就是行业内部的上市公司质量参差不齐,因此我们拟从优选汽车行业内优质投资标的入手,以期获得行业景气轮动收益(可以理解为行业的Beta收益)之外的行业内部选股收益,也即行业内alpha收益。

1. 基于PB-ROE的选股策略

1.1. 基于分组法的PB-ROE策略

股票的价格主要由公司的盈利预期以及估值水平决定,根据股票估值模型——贴现现金流模型可知,高盈利增长的股票投资者会预期其未来自由现金流也将较高,而高的自由现金流折现后对应高的股票价值,但资本市场并非完全有效,有些高盈利增长的股票可能估值也比较低,因此这类股票存在一定的价值低估,未来上涨的概率将更高。成功的投资总是做概率的朋友,也就是说投资未来大概率会上涨的资产,而高ROE低P/B的股票在未来存在一定的估值修复需求,因此上涨的概率要高于其它股票,即使在熊市中股票估值集体杀跌的情况下,这种类型的股票因为有盈利保证且具备足够的高的估值安全边际,因此也较其它股票相对抗跌。这种类型的选股策略在国内外广泛使用,被称为profitability-valuaton估值-盈利策略,简称P/B-ROE策略。该策略注重盈利与估值水平的匹配,一旦二者出现偏差(例如高ROE与低P/B),则可获得相应投资机会。

通常而言高ROE的股票对应的P/B也往往比较高,二者呈正比例关系。根据Jarrod W. Wilcox(1986)中提出的P/B-ROE模型推导可以得到P/B与ROE之间的对应关系,据两阶段增长模型推导结果如下所示:

在等式两边同时取对数之后上式变为:

其中:P/ B为公司的市净率;

r为公司ROE;

k为投资者必要回报率;

T为公司高速增长年限。从式中可以看出ln(P/B)与ROE呈线性正相关关系。

我们拟用分层的方法进行筛选,主要分为两步,首先根据ROE指标筛选出排名靠前的股票,然后再从这些股票中选出P/B比较低的股票。由于是行业内选股,前期股票数量较为有限(40多只股票),因此我们将分层的层数控制在3层,也就是选出ROE排名前30%,再从中选出P/B排名后50%的股票作为优选组合。组合以市值加权或等权分配权重,并与比较基准沪深300指数和汽车行业指数进行对比。

股票池剔除涨跌停板、停牌、属于风险警示板、后边被摘牌的公司以及上市不足六个月的股票。回测时交易费率为单边千三,基于P/B-ROE汽车行业优选组合能获得一定的超额收益,整个回测区间内能跑赢汽车行业指数和沪深300指数,说明P/B-ROE选股模型有一定的选股效果。后面我们将测试基于预期差的P/B-ROE策略,该策略基于预期的P/B和实际P/B之间的差异。

1.2. 基于预期差的PB-ROE策略

由于P/B和ROE呈现正相关的关系,因此我们拟从二者的关系入手,对传统的P/B-ROE选股组合做出调整,每个月月底我们将所有股票的P/B和ROE进行回归,得到二者之间的线性关系。有两种方式进行选股:一种方式是将P/B代入模型中得到与P/B相匹配的ROE数值,也即模型预期ROE,如果实际ROE高于模型预期ROE,说明股票ROE超出预期,该股票具有一定的盈利安全垫,因此作为优选标的入选投资组合,该方法也可以采用市场上分析师一致预期ROE来替代,但我们认为分析师一致预期并不稳定且难以确保其有效性,因此不考虑采用该方法。

另一种方式是将ROE代入模型得到模型估计的市净率P/B,如果模型估计的P/B低于实际的P/B,则认为该股票在一定的盈利水平上相对于其它股票有一定的估值安全边际,由于估值相对偏低,因此作为选优标的入选投资组合。基于预期差和安全边际的选股方法中需不断动态评估投资范围内股票的估值盈利水平,找出具有足够安全边际的个股,待其估值回复正常则卖出获利了结。策略使用过程中需注意周期性行业在处于景气度高的时期ROE比较高,但未来很有可能出现反转,因此需要额外关注ROE的可持续问题。

我们用回归的方式估计二者之间的关系。OLS最小二乘回归方法由于异常值的存在导致回归结果与真实值相差甚远,而稳健回归RLM(Robust regression)通过降低异常值权重或者直接剔除异常值的方法,使得回归结果受到异常值影响更小,结果更加稳健且更接近真实回归曲线。稳健回归时我们需检验回归系数的显著性,以0.05的置信水平为界限,选取pvalue小于0.05时的回归方程,并得到估计的P/B值。此种情况下由于P/B和ROE之间的正向关系比较显著,因此估计得出的P/B是相对可靠的合理估值水平。将估计得到的P/B与实际的P/B进行比较,如果估计的P/B明显高于实际P/B,说明实际估值被低估,故将其选入投资组合中。

计入单边千三交易费用之后基于预期差的P/B-ROE组合仍优于汽车行业指数,且能稳步跑赢沪深300指数,只有在2017年3月之后汽车行业整体景气度大幅下降的情况下,汽车行业大幅下挫,这种情况下无论优选标的组合的超额收益逐渐缩窄,这也是行业内部选股面临的行业beta风险。

2. 汽车行业内有效因子与选股策略

2.1. 单因子有效性检验

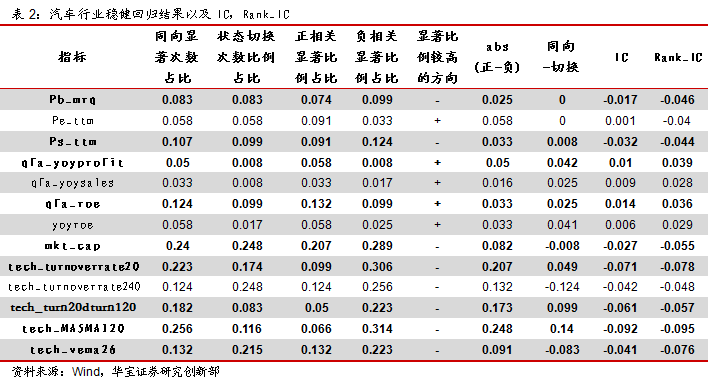

本节我们将选出汽车行业内有效的选股因子,备选的因子类别有:估值、成长、盈利、规模和技术类,在每一类下边又有细分的因子,这里我们只选择比较有代表性的几个因子进行单因子有效性检验,并测试不同的加权方式构建多因子选股策略的效果。由于是行业内选股,因此我们选择汽车行业指数作为比较基准。

技术类因子频率较高,我们以月底可获得的数据为准作为月度因子。而财务数据则以季度频率公布,公布的时间节点分别是一季报和年报不晚于4月底,二季报不晚于8月底,三季报不晚于10月底。兼顾季报数据的可得性和有效性,我们统一设置4月-7月期间可使用一季报或者年报数据,8月-10月期间可使用二季报数据,11月-次年3月期间可使用三季报数据。并将其处理成月度数据以与技术类因子同频率。所有因子经异常值剔除和标准化后再进行相关测试。

从备选因子库中需要筛选出有效的选股因子,首先需要进行单因子有效性检验。单因子检验时我们将当期的单因子与下一期的超额收益进行回归,统计回归系数是否显著(回归系数是否显著不等于0),回归系数的正负、回归系数正负切换的次数、IC和Rank_IC等信息,再用单因子进行分组测试,相应的结果如下所示。

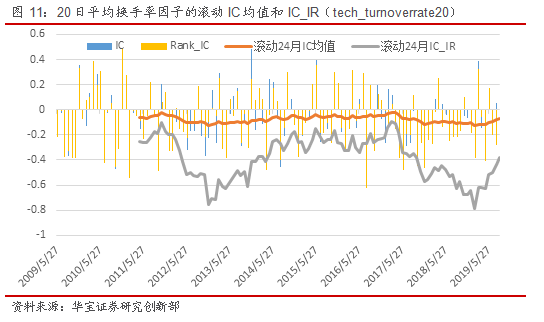

从上表中可以看出,整体而言,技术类因子比基本面类因子更有效,但技术类因子面临一个问题就是切换比较频繁,也就是说技术类因子的有效性可持续性较差,例如表中的tech_turnoverrate240因子和tech_vema26因子,二者的状态切换次数比例的占比几乎是同向显著次数占比的两倍,说明因子有效的方向频繁切换,频繁切换下使得组合换手率较高,因此实际投资中这类因子并不有效。

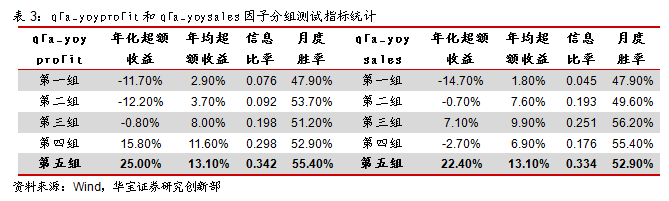

我们选出几个比较有代表性的因子展示其行业内因子分层测试结果。从结果中可以看出这些因子的区分度比较高,各组之间收益差别明显且基本是单向变化的。说明这些因子具有一定的选股效果。

根据上面的统计,我们通过以下六个维度的统计信息来对因子进行初步筛选:

1) 正相关显著比例占比与负相关显著比例占比之和较高,则因子的显著性越高;

2) 正相关显著比例占比减去负相关显著比例占比的绝对值越高,则因子的单调性越明显;

3) 同向显著比例减去切换状态比例占比数值越大,说明因子具有趋势性,因此表现将越稳定;

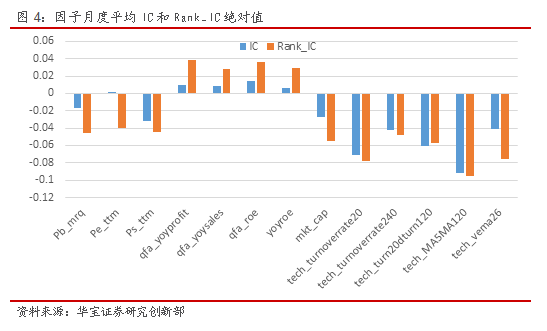

4) IC和Rank_IC绝对数值越高说明因子和下一期超额收益的相关性越高,因子对收益的预测性越强,Rank_IC在数据非正态分布的情况下稳健性更好,因此后续主要采用Rank_IC因子比较;

5) 分组测试中各组收益区分度明显(各组收益存在明显的差异),且具有单向变化的特性(分组收益依次递减或者递增),则认为因子的具有较好的区分度。

6) 分组测试中最优组收益明显好于基准组合的表现,因子具有良好的收益特性,优选因子组合能获得明显的超额收益。

2.2. 多因子选股策略

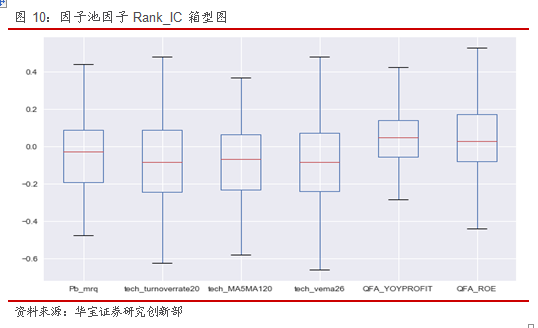

综合以上几个维度,再结合因子的类别,我们最终选出估值(Pb_mrq)、成长(qfa_yoyprofit)、盈利(qfa_roe)、换手(tech_turnoverrate20)、趋势(tech_MA5MA120)和交易量(tech_vema26)这6个因子作为多因子组合的因子集。虽然规模因子(mkt_cap)相对表现较好,但是我们认为市值因子风险属性明显,更倾向认为市值因子是风险因子,而且该规模因子分组测试区分度不明显。由于我们大类指标中我们仅选择一个指标,因此因子间的相关性问题将不会很严重,而技术类指标中虽然选了多个指标,但技术类指标含义相差较大,信息重合度也不会很高。

由于是行业内选股,因此我们对因子进行处理时不再考虑行业中性化,而只将其处理为市值中性化,以剔除市值因素对因子的影响。为了便于因子进行加权,我们将在截面上对因子进行边界收缩,以剔除异常值的影响。本文采用MAD方法来对异常值进行侦测处理。MAD法是针对均值标准差方法的改进,把均值和标准差替换成稳健统计量,样本均值用样本中位数代替,样本标准差用样本MAD(Median Absolute Deviation)代替:

超出上边界和下边界的值被认为是异常值,我们用上边界或者下边界数值代替。为了便于因子在可比较的同一维度下进行加权,我们对某个时点所有股票的因子值进行标准化处理,得到当期zscore数值,再进行加权(等权、IC均值、IC_IR加权和最优化复合IR 加权等)处理,选出因子值较高或者较低的股票组合作为当期的多因子选股组合,交易手续费设为单边各千分之三。最优化复合IR 加权方式一方面很难准确估计协方差矩阵,另一方面通过解析解得到的权重向量有时候全部为负,和实际的情况相违背,因此我们不再将最优化复合IR加权方式作为对比在下文中继续呈现。

由于是行业内选股,因子比较的基准我们选择申万一级汽车行业指数。汽车行业内股票数量较少,为了不使某些股票权重过高,故因子组合内采用等权的方式处理,以规避某些市值较大个股权重过高导致组合对市值因子过度暴露,同时我们构建了申万一级行业汽车指数等权指数作为基准指数,不再使用自由流通市值加权。

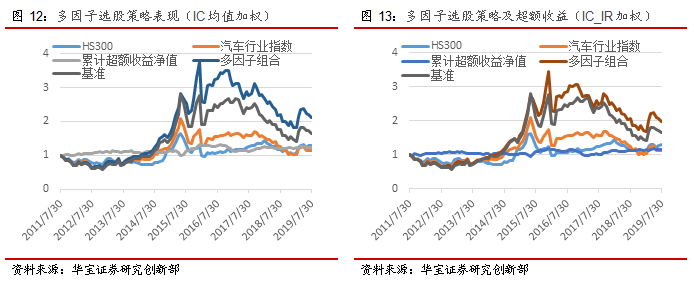

从2017年起整个汽车行业景气度大幅下行,个股表现乏善可陈,且均出现一定程度的下行,在这种普遍下跌的情况下多因子选股策略相对于基准组合指数超额收益不再显著,而且汽车行业整体跑输沪深300指数。下表中超额收益1、2、3分别对应IC均值、IC_IR和等权加权三种加权方式多因子选股策略的超额收益。

从上表对比来看,IC均值加权略好于IC_IR加权方式,且多数年份能取得超越基准的收益,等权加权的方式相对于这两种加权方法各年份表现更均衡一些,除了2019年之外几乎都跑赢基准组合,组合胜率较高。IC均值加权和IC_IR加权方式除了2013年和2016年之外几乎都能跑赢基准。从2017年起由于整个汽车行业景气度开始大幅下行,这种情况下即使在行业内优选个股,也很难跑出大幅超越基准的业绩。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。